Informator dla Komitetu Audytu - Komisja Nadzoru Finansowego

Informator dla Komitetu Audytu - Komisja Nadzoru Finansowego

Informator dla Komitetu Audytu - Komisja Nadzoru Finansowego

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

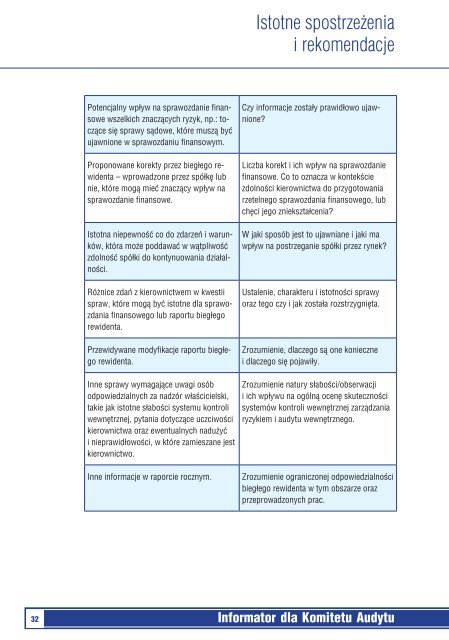

Istotne spostrzeżeniai rekomendacjePotencjalny wpływ na sprawozdanie finansowewszelkich znaczących ryzyk, np.: toczącesię sprawy sądowe, które muszą byćujawnione w sprawozdaniu finansowym.Proponowane korekty przez biegłego rewidenta– wprowadzone przez spółkę lubnie, które mogą mieć znaczący wpływ nasprawozdanie finansowe.Istotna niepewność co do zdarzeń i warunków,która może poddawać w wątpliwośćzdolność spółki do kontynuowania działalności.Różnice zdań z kierownictwem w kwestiispraw, które mogą być istotne <strong>dla</strong> sprawozdaniafinansowego lub raportu biegłegorewidenta.Przewidywane modyfikacje raportu biegłegorewidenta.Czy informacje zostały prawidłowo ujawnione?Liczba korekt i ich wpływ na sprawozdaniefinansowe. Co to oznacza w kontekściezdolności kierownictwa do przygotowaniarzetelnego sprawozdania finansowego, lubchęci jego zniekształcenia?W jaki sposób jest to ujawniane i jaki mawpływ na postrzeganie spółki przez rynek?Ustalenie, charakteru i istotności sprawyoraz tego czy i jak została rozstrzygnięta.Zrozumienie, <strong>dla</strong>czego są one koniecznei <strong>dla</strong>czego się pojawiły.Inne sprawy wymagające uwagi osóbodpowiedzialnych za nadzór właścicielski,takie jak istotne słabości systemu kontroliwewnętrznej, pytania dotyczące uczciwościkierownictwa oraz ewentualnych nadużyći nieprawidłowości, w które zamieszane jestkierownictwo.Zrozumienie natury słabości/obserwacjii ich wpływu na ogólną ocenę skutecznościsystemów kontroli wewnętrznej zarządzaniaryzykiem i audytu wewnętrznego.Inne informacje w raporcie rocznym.Zrozumienie ograniczonej odpowiedzialnościbiegłego rewidenta w tym obszarze orazprzeprowadzonych prac.32<strong>Informator</strong> <strong>dla</strong> <strong>Komitetu</strong> <strong>Audytu</strong>