Årsrapport 2010 - Falck

Årsrapport 2010 - Falck

Årsrapport 2010 - Falck

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

90 <strong>Falck</strong> <strong>Årsrapport</strong> <strong>2010</strong> | Koncern<br />

Noter til koncernregnskabet<br />

Note DKK mio.<br />

36 Finansielle instrumenter<br />

Finansielle risici<br />

Koncernen er som følge af sin drift, investeringer og finansiering eksponeret over for en række finansielle risici, herunder markedsrisici<br />

(valuta- og renterisici), kreditrisici og likviditetsrisici.<br />

Det er koncernens politik ikke at foretage aktiv spekulation i finansielle risici. Koncernens finansielle styring retter sig således alene mod<br />

styring og reduktion af de finansielle risici, der er en direkte følge af koncernens drift, investeringer og finansiering.<br />

Der er ingen ændringer i koncernens risikoeksponering eller risikostyring sammenholdt med 2009.<br />

Valutarisici<br />

Koncernens udenlandske virksomheder påvirkes ikke i betydelig grad af valutakursudsving, da omsætningen og størstedelen af omkostningerne<br />

i de enkelte datterselskaber sker i samme valuta. Koncernens væsentligste valutarisiko er relateret til omregningsrisikoen ved<br />

omregning af udenlandske datterselskabers resultat og egenkapital til DKK.<br />

Koncernen gennemfører løbende en vurdering af valutarisici med henblik på, om der skal foretages afdækning ved låntagning i samme<br />

valuta eller indgås valutaterminskontrakter. Nedennævnte terminskontrakter er indgået med henblik på at reducere koncernens valutarisici<br />

vedrørende omregningsrisikoen for investeringer i dattervirksomheder. Der henvises til nedenstående afsnit vedrørende regnskabsmæssig<br />

sikring.<br />

63% af koncernens omsætning og indtjening er i DKK (2009: 65%). Øvrige valutaer, der udgør mere end 5% af omsætning eller indtjening,<br />

er NOK, EUR og SEK.<br />

Resultatopgørelsen påvirkes i mindre grad af ændringer i valutakurserne, idet de udenlandske tilknyttede virksomheders resultat omregnes<br />

til danske kroner på baggrund af gennemsnitskurser.<br />

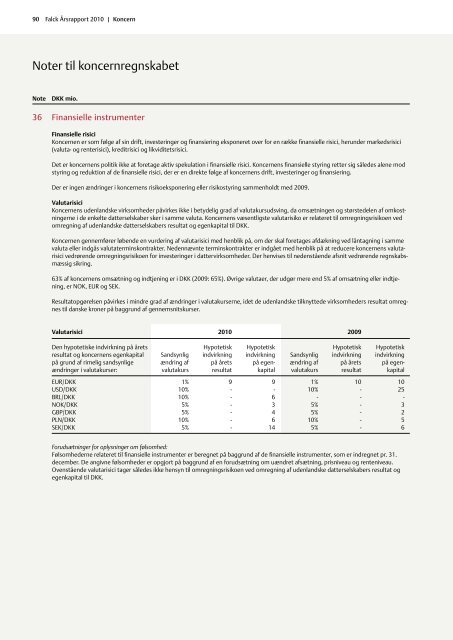

Valutarisici <strong>2010</strong> 2009<br />

Den hypotetiske indvirkning på årets Hypotetisk Hypotetisk Hypotetisk Hypotetisk<br />

resultat og koncernens egenkapital Sandsynlig indvirkning indvirkning Sandsynlig indvirkning indvirkning<br />

på grund af rimelig sandsynlige ændring af på årets på egen- ændring af på årets på egen-<br />

ændringer i valutakurser: valutakurs resultat kapital valutakurs resultat kapital<br />

EUR/DKK 1% 9 9 1% 10 10<br />

USD/DKK 10% - - 10% - 25<br />

BRL/DKK 10% - 6 - - -<br />

NOK/DKK 5% - 3 5% - 3<br />

GBP/DKK 5% - 4 5% - 2<br />

PLN/DKK 10% - 6 10% - 5<br />

SEK/DKK 5% - 14 5% - 6<br />

Forudsætninger for oplysninger om følsomhed:<br />

Følsomhederne relateret til finansielle instrumenter er beregnet på baggrund af de finansielle instrumenter, som er indregnet pr. 31.<br />

december. De angivne følsomheder er opgjort på baggrund af en forudsætning om uændret afsætning, prisniveau og renteniveau.<br />

Ovenstående valutarisici tager således ikke hensyn til omregningsrisikoen ved omregning af udenlandske datterselskabers resultat og<br />

egenkapital til DKK.