Vedtægter - Arla.com

Vedtægter - Arla.com

Vedtægter - Arla.com

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

kreditorer.<br />

(7)<br />

Regnskabsmaterialet skal opbevares i overensstemmelse<br />

med lovgivningens krav til opbevaring.<br />

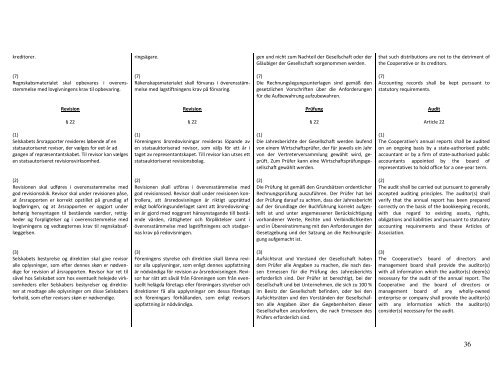

Revision<br />

§ 22<br />

(1)<br />

Selskabets årsrapporter revideres løbende af en<br />

statsautoriseret revisor, der vælges for eet år ad<br />

gangen af repræsentantskabet. Til revisor kan vælges<br />

en statsautoriseret revisionsvirksomhed.<br />

(2)<br />

Revisionen skal udføres i overensstemmelse med<br />

god revisionsskik. Revisor skal under revisionen påse,<br />

at årsrapporten er korrekt opstillet på grundlag af<br />

bogføringen, og at årsrapporten er opgjort under<br />

behørig hensyntagen til bestående værdier, rettigheder<br />

og forpligtelser og i overensstemmelse med<br />

lovgivningens og vedtægternes krav til regnskabsaflæggelsen.<br />

(3)<br />

Selskabets bestyrelse og direktion skal give revisor<br />

alle oplysninger, som efter dennes skøn er nødvendige<br />

for revision af årsrapporten. Revisor har ret til<br />

såvel hos Selskabet som hos eventuelt helejede virksomheders<br />

eller Selskabers bestyrelser og direktioner<br />

at modtage alle oplysninger om disse Selskabers<br />

forhold, som efter revisors skøn er nødvendige.<br />

ringsägare. gen und nicht zum Nachteil der Gesellschaft oder der<br />

Gläubiger der Gesellschaft vorgenommen werden.<br />

(7)<br />

Räkenskapsmaterialet skall förvaras i överensstämmelse<br />

med lagstiftningens krav på förvaring.<br />

Revision<br />

§ 22<br />

(1)<br />

Föreningens årsredovisningar revideras löpande av<br />

en statsauktoriserad revisor, som väljs för ett år i<br />

taget av representantskapet. Till revisor kan utses ett<br />

statsauktoriserat revisionsbolag.<br />

(2)<br />

Revisionen skall utföras i överensstämmelse med<br />

god revisionssed. Revisor skall under revisionen kontrollera,<br />

att årsredovisningen är riktigt upprättad<br />

enligt bokföringsunderlaget samt att årsredovisningen<br />

är gjord med noggrant hänsynstagande till bestående<br />

värden, rättigheter och förpliktelser samt i<br />

överensstämmelse med lagstiftningens och stadgarnas<br />

krav på redovisningen.<br />

(3)<br />

Föreningens styrelse och direktion skall lämna revisor<br />

alla upplysningar, som enligt dennes uppfattning<br />

är nödvändiga för revision av årsredovisningen. Revisor<br />

har rätt att såväl från Föreningen som från eventuellt<br />

helägda företags eller föreningars styrelser och<br />

direktioner få alla upplysningar om dessa företags<br />

och föreningars förhållanden, som enligt revisors<br />

uppfattning är nödvändiga.<br />

(7)<br />

Die Rechnungslegungsunterlagen sind gemäß den<br />

gesetzlichen Vorschriften über die Anforderungen<br />

für die Aufbewahrung aufzubewahren.<br />

Prüfung<br />

§ 22<br />

(1)<br />

Die Jahresberichte der Gesellschaft werden laufend<br />

von einem Wirtschaftsprüfer, der für jeweils ein Jahr<br />

von der Vertreterversammlung gewählt wird, geprüft.<br />

Zum Prüfer kann eine Wirtschaftsprüfungsgesellschaft<br />

gewählt werden.<br />

(2)<br />

Die Prüfung ist gemäß den Grundsätzen ordentlicher<br />

Rechnungsprüfung auszuführen. Der Prüfer hat bei<br />

der Prüfung darauf zu achten, dass der Jahresbericht<br />

auf der Grundlage der Buchführung korrekt aufgestellt<br />

ist und unter angemessener Berücksichtigung<br />

vorhandener Werte, Rechte und Verbindlichkeiten<br />

und in Übereinstimmung mit den Anforderungen der<br />

Gesetzgebung und der Satzung an die Rechnungslegung<br />

aufgemacht ist.<br />

(3)<br />

Aufsichtsrat und Vorstand der Gesellschaft haben<br />

dem Prüfer alle Angaben zu machen, die nach dessen<br />

Ermessen für die Prüfung des Jahresberichts<br />

erforderlich sind. Der Prüfer ist berechtigt, bei der<br />

Gesellschaft und bei Unternehmen, die sich zu 100 %<br />

im Besitz der Gesellschaft befinden, oder bei den<br />

Aufsichtsräten und den Vorständen der Gesellschaften<br />

alle Angaben über die Gegebenheiten dieser<br />

Gesellschaften anzufordern, die nach Ermessen des<br />

Prüfers erforderlich sind.<br />

that such distributions are not to the detriment of<br />

the Cooperative or its creditors.<br />

(7)<br />

Accounting records shall be kept pursuant to<br />

statutory requirements.<br />

Audit<br />

Article 22<br />

(1)<br />

The Cooperative’s annual reports shall be audited<br />

on an ongoing basis by a state-authorised public<br />

accountant or by a firm of state-authorised public<br />

accountants appointed by the board of<br />

representatives to hold office for a one-year term.<br />

(2)<br />

The audit shall be carried out pursuant to generally<br />

accepted auditing principles. The auditor(s) shall<br />

verify that the annual report has been prepared<br />

correctly on the basis of the bookkeeping records,<br />

with due regard to existing assets, rights,<br />

obligations and liabilities and pursuant to statutory<br />

accounting requirements and these Articles of<br />

Association.<br />

(3)<br />

The Cooperative’s board of directors and<br />

management board shall provide the auditor(s)<br />

with all information which the auditor(s) deem(s)<br />

necessary for the audit of the annual report. The<br />

Cooperative and the board of directors or<br />

management board of any wholly-owned<br />

enterprise or <strong>com</strong>pany shall provide the auditor(s)<br />

with any information which the auditor(s)<br />

consider(s) necessary for the audit.<br />

36