Hent - Formuepleje

Hent - Formuepleje

Hent - Formuepleje

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

…skabte frygt på aktiemarkedet<br />

Den nyvundne opmærksomhed på risiko i alminde<br />

lighed og kreditrisiko i særdeleshed skræmte inve<br />

storerne, der for en stund helt mistede appetitten på<br />

risiko. resultatet var en flugt fra alle risikofyldte aktivklasser,<br />

herunder aktier, og en søgen i ly i statsobligationernes<br />

tilsyneladende sikre havn. I farten glemte<br />

mange at skelne mellem dyre og billige aktivklasser, og<br />

trods en ganske attraktiv værdiansættelse blev aktierne<br />

skyllet ud med badevandet. Dette kan kun beskrives<br />

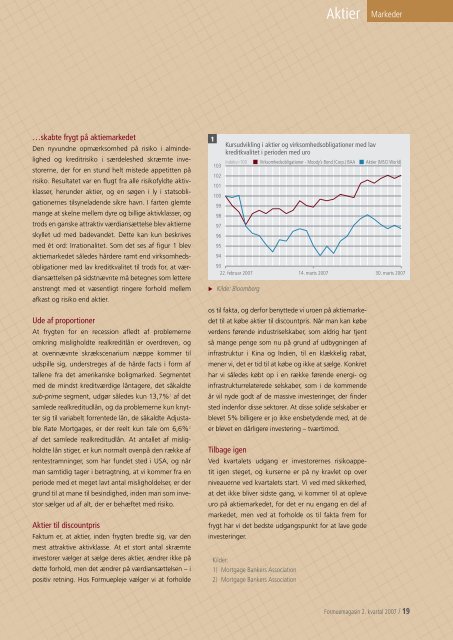

med ét ord: Irrationalitet. Som det ses af figur 1 blev<br />

aktiemarkedet således hårdere ramt end virksomhedsobligationer<br />

med lav kreditkvalitet til trods for, at værdiansættelsen<br />

på sidstnævnte må betegnes som lettere<br />

anstrengt med et væsentligt ringere forhold mellem<br />

afkast og risiko end aktier.<br />

Ude af proportioner<br />

at frygten for en recession afledt af problemerne<br />

omkring misligholdte realkreditlån er overdreven, og<br />

at ovennævnte skrækscenarium næppe kommer til<br />

udspille sig, understreges af de hårde facts i form af<br />

tallene fra det amerikanske boligmarked. Segmentet<br />

med de mindst kreditværdige låntagere, det såkaldte<br />

sub-prime segment, udgør således kun 13,7% 1 af det<br />

samlede realkreditudlån, og da problemerne kun knytter<br />

sig til variabelt forrentede lån, de såkaldte adjustable<br />

rate Mortgages, er der reelt kun tale om 6,6% 2<br />

af det samlede realkreditudlån. at antallet af misligholdte<br />

lån stiger, er kun normalt ovenpå den række af<br />

rentestramninger, som har fundet sted i USa, og når<br />

man samtidig tager i betragtning, at vi kommer fra en<br />

periode med et meget lavt antal misligholdelser, er der<br />

grund til at mane til besindighed, inden man som investor<br />

sælger ud af alt, der er behæftet med risiko.<br />

Aktier til discountpris<br />

Faktum er, at aktier, inden frygten bredte sig, var den<br />

mest attraktive aktivklasse. at et stort antal skræmte<br />

investorer vælger at sælge deres aktier, ændrer ikke på<br />

dette forhold, men det ændrer på værdiansættelsen – i<br />

positiv retning. Hos <strong>Formuepleje</strong> vælger vi at forholde<br />

1<br />

u<br />

103<br />

Aktier<br />

Kursudvikling i aktier og virksomhedsobligationer med lav<br />

kreditkvalitet i perioden med uro<br />

Indeks=100 Virksomhedsobligationer - Moody’s Bond (Corp.) BAA Aktier (MSCI World)<br />

102<br />

101<br />

100<br />

99<br />

98<br />

97<br />

96<br />

95<br />

94<br />

93<br />

22. februar 2007 14. marts 2007 30. marts 2007<br />

Kilde: Bloomberg<br />

os til fakta, og derfor benyttede vi uroen på aktiemarkedet<br />

til at købe aktier til discountpris. når man kan købe<br />

verdens førende industriselskaber, som aldrig har tjent<br />

så mange penge som nu på grund af udbygningen af<br />

infrastruktur i kina og Indien, til en klækkelig rabat,<br />

mener vi, det er tid til at købe og ikke at sælge. konkret<br />

har vi således købt op i en række førende energi og<br />

infrastrukturrelaterede selskaber, som i de kommende<br />

år vil nyde godt af de massive investeringer, der finder<br />

sted indenfor disse sektorer. at disse solide selskaber er<br />

blevet 5% billigere er jo ikke ensbetydende med, at de<br />

er blevet en dårligere investering – tværtimod.<br />

Tilbage igen<br />

ved kvartalets udgang er investorernes risikoappetit<br />

igen steget, og kurserne er på ny kravlet op over<br />

niveauerne ved kvartalets start. vi ved med sikkerhed,<br />

at det ikke bliver sidste gang, vi kommer til at opleve<br />

uro på aktiemarkedet, for det er nu engang en del af<br />

markedet, men ved at forholde os til fakta frem for<br />

frygt har vi det bedste udgangspunkt for at lave gode<br />

investeringer.<br />

kilder:<br />

1) Mortgage Bankers association<br />

2) Mortgage Bankers association<br />

Markeder<br />

Formuemagasin 2 . kvartal 2007 / 1