Ausgabe 2/ Juli 2009

Ausgabe 2/ Juli 2009

Ausgabe 2/ Juli 2009

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Info<br />

Bonität und Sicherheiten.<br />

Daneben interessiert sich die Bank<br />

auch dafür, ob das Unternehmen<br />

in der Lage ist, die Zinsen und<br />

die Tilgung der vergebenen Kredite<br />

aufzubringen. Diese Kapitaldienstfähigkeit<br />

beurteilt die Bank anhand<br />

der gegenwärtigen Situation<br />

des Unternehmens. Aber auch<br />

die zukünftigen Aussichten werden<br />

in die Betrachtung mit einbezogen.<br />

Sofern das Geschäftsjahr zum<br />

31.12.2008 geendet hat,<br />

sollte der Jahresabschluss<br />

jetzt vorliegen. Eine spätere<br />

Fertigstellung wird von den<br />

Banken im Rating negativ<br />

beurteilt, selbst wenn nach<br />

dem Kreditwesengesetz eine<br />

Vorlagefrist von 12 Monaten<br />

nach Geschäftsjahresende vorgeschrieben<br />

ist.<br />

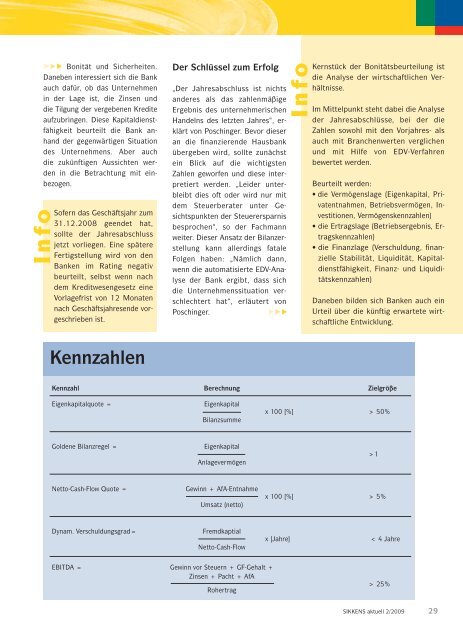

Kennzahlen<br />

Der Schlüssel zum Erfolg<br />

„Der Jahresabschluss ist nichts<br />

anderes als das zahlenmäßige<br />

Ergebnis des unternehmerischen<br />

Handelns des letzten Jahres“, erklärt<br />

von Poschinger. Bevor dieser<br />

an die finanzierende Hausbank<br />

übergeben wird, sollte zunächst<br />

ein Blick auf die wichtigsten<br />

Zahlen geworfen und diese interpretiert<br />

werden. „Leider unterbleibt<br />

dies oft oder wird nur mit<br />

dem Steuerberater unter Gesichtspunkten<br />

der Steuerersparnis<br />

besprochen“, so der Fachmann<br />

weiter. Dieser Ansatz der Bilanzerstellung<br />

kann allerdings fatale<br />

Folgen haben: „Nämlich dann,<br />

wenn die automatisierte EDV-Analyse<br />

der Bank ergibt, dass sich<br />

die Unternehmenssituation verschlechtert<br />

hat“, erläutert von<br />

Poschinger.<br />

Kennzahl Berechnung Zielgröße<br />

Eigenkapitalquote = Eigenkapital<br />

Bilanzsumme<br />

Goldene Bilanzregel = Eigenkapital<br />

Anlagevermögen<br />

Netto-Cash-Flow Quote = Gewinn + AfA-Entnahme<br />

Umsatz (netto)<br />

Dynam. Verschuldungsgrad= Fremdkaptial<br />

Netto-Cash-Flow<br />

EBITDA = Gewinn vor Steuern + GF-Gehalt +<br />

Zinsen + Pacht + AfA<br />

Rohertrag<br />

die Analyse der wirtschaftlichen Verhältnisse.<br />

Im Mittelpunkt steht dabei die Analyse<br />

der Jahresabschlüsse, bei der die<br />

Zahlen sowohl mit den Vorjahres- als<br />

auch mit Branchenwerten verglichen<br />

und mit Hilfe von EDV-Verfahren<br />

bewertet werden.<br />

Info Kernstück der Bonitätsbeurteilung ist<br />

Beurteilt werden:<br />

• die Vermögenslage (Eigenkapital, Privatentnahmen,<br />

Betriebsvermögen, Investitionen,<br />

Vermögenskennzahlen)<br />

• die Ertragslage (Betriebsergebnis, Ertragskennzahlen)<br />

• die Finanzlage (Verschuldung, finanzielle<br />

Stabilität, Liquidität, Kapitaldienstfähigkeit,<br />

Finanz- und Liquiditätskennzahlen)<br />

Daneben bilden sich Banken auch ein<br />

Urteil über die künftig erwartete wirtschaftliche<br />

Entwicklung.<br />

x 100 [%] > 50%<br />

>1<br />

x 100 [%] > 5%<br />

x [Jahre] < 4 Jahre<br />

> 25%<br />

SIKKENS aktuell 2/<strong>2009</strong><br />

29