KGSt INFO Sonderdruck Mai 2006 - Stadt Salzgitter

KGSt INFO Sonderdruck Mai 2006 - Stadt Salzgitter

KGSt INFO Sonderdruck Mai 2006 - Stadt Salzgitter

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

16 <strong>KGSt</strong> <strong>INFO</strong> <strong>Sonderdruck</strong>, <strong>Mai</strong> <strong>2006</strong><br />

IMPRESSUM<br />

Verlag:<br />

Kommunale Gemeinschaftsstelle<br />

für Verwaltungsmanagement (<strong>KGSt</strong>)<br />

Herausgeber:<br />

<strong>KGSt</strong> - Der Vorstand<br />

Verantwortliche Redakteurin:<br />

Christiane Wenner (christiane.wenner@kgst.de)<br />

Anschrift:<br />

<strong>KGSt</strong>, Lindenallee 13 - 17, 50968 Köln<br />

Telefon: 02 21/ 3 76 89 - 0,<br />

Telefax: 02 21/ 3 76 89 - 59<br />

<strong>KGSt</strong> <strong>INFO</strong> erscheint zweimal monatlich<br />

als elektronischer Newsletter.<br />

Jährlicher Bezugspreis:<br />

18,40 Euro (zzgl. 16 % Mehrwertsteuer)<br />

© <strong>2006</strong> <strong>KGSt</strong> Köln<br />

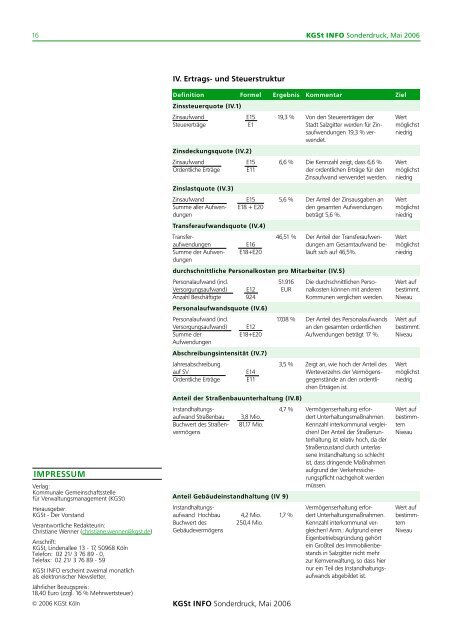

IV. Ertrags- und Steuerstruktur<br />

Definition Formel Ergebnis Kommentar Ziel<br />

Zinssteuerquote (IV.1)<br />

Zinsaufwand<br />

Steuererträge<br />

E15<br />

E1<br />

Zinsdeckungsquote (IV.2)<br />

Zinsaufwand<br />

Ordentliche Erträge<br />

Zinslastquote (IV.3)<br />

Zinsaufwand<br />

Summe aller Aufwendungen<br />

E15<br />

E11<br />

E15<br />

E18 + E20<br />

Transferaufwandsquote (IV.4)<br />

Transferaufwendungen<br />

Summe der Aufwendungen<br />

E16<br />

E18+E20<br />

19,3 % Von den Steuererträgen der<br />

<strong>Stadt</strong> <strong>Salzgitter</strong> werden für Zinsaufwendungen<br />

19,3 % verwendet.<br />

6,6 % Die Kennzahl zeigt, dass 6,6 %<br />

der ordentlichen Erträge für den<br />

Zinsaufwand verwendet werden.<br />

5,6 % Der Anteil der Zinsausgaben an<br />

den gesamten Aufwendungen<br />

beträgt 5,6 %.<br />

46,51 % Der Anteil der Transferaufwendungen<br />

am Gesamtaufwand beläuft<br />

sich auf 46,5%.<br />

durchschnittliche Personalkosten pro Mitarbeiter (IV.5)<br />

Personalaufwand (incl.<br />

Versorgungsaufwand)<br />

Anzahl Beschäftigte<br />

E12<br />

924<br />

Personalaufwandsquote (IV.6)<br />

Personalaufwand (incl.<br />

Versorgungsaufwand)<br />

Summe der<br />

Aufwendungen<br />

E12<br />

E18+E20<br />

Abschreibungsintensität (IV.7)<br />

Jahresabschreibung<br />

auf SV<br />

Ordentliche Erträge<br />

E14<br />

E11<br />

51.916<br />

EUR<br />

Anteil der Straßenbauunterhaltung (IV.8)<br />

Instandhaltungsaufwand<br />

Straßenbau<br />

Buchwert des Straßenvermögens<br />

3,8 Mio.<br />

81,17 Mio.<br />

Anteil Gebäudeinstandhaltung (IV 9)<br />

Instandhaltungsaufwand<br />

Hochbau<br />

Buchwert des<br />

Gebäudevermögens<br />

4,2 Mio.<br />

250,4 Mio.<br />

Die durchschnittlichen Personalkosten<br />

können mit anderen<br />

Kommunen verglichen werden.<br />

17,08 % Der Anteil des Personalaufwands<br />

an den gesamten ordentlichen<br />

Aufwendungen beträgt 17 %.<br />

3,5 % Zeigt an, wie hoch der Anteil des<br />

Werteverzehrs der Vermögensgegenstände<br />

an den ordentlichen<br />

Erträgen ist.<br />

4,7 % Vermögenserhaltung erfordert<br />

Unterhaltungsmaßnahmen.<br />

Kennzahl interkommunal vergleichen!<br />

Der Anteil der Straßenunterhaltung<br />

ist relativ hoch, da der<br />

Straßenzustand durch unterlassene<br />

Instandhaltung so schlecht<br />

ist, dass dringende Maßnahmen<br />

aufgrund der Verkehrssicherungspflicht<br />

nachgeholt werden<br />

müssen.<br />

1,7 %<br />

<strong>KGSt</strong> <strong>INFO</strong> <strong>Sonderdruck</strong>, <strong>Mai</strong> <strong>2006</strong><br />

Vermögenserhaltung erfordert<br />

Unterhaltungsmaßnahmen.<br />

Kennzahl interkommunal vergleichen!<br />

Anm.: Aufgrund einer<br />

Eigenbetriebsgründung gehört<br />

ein Großteil des Immobilienbestands<br />

in <strong>Salzgitter</strong> nicht mehr<br />

zur Kernverwaltung, so dass hier<br />

nur ein Teil des Instandhaltungsaufwands<br />

abgebildet ist.<br />

Wert<br />

möglichst<br />

niedrig<br />

Wert<br />

möglichst<br />

niedrig<br />

Wert<br />

möglichst<br />

niedrig<br />

Wert<br />

möglichst<br />

niedrig<br />

Wert auf<br />

bestimmt.<br />

Niveau<br />

Wert auf<br />

bestimmt.<br />

Niveau<br />

Wert<br />

möglichst<br />

niedrig<br />

Wert auf<br />

bestimmtem<br />

Niveau<br />

Wert auf<br />

bestimmtem<br />

Niveau