Teil 4: Umsatzsteuer Abschnitt 4.9,

Teil 4: Umsatzsteuer Abschnitt 4.9,

Teil 4: Umsatzsteuer Abschnitt 4.9,

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

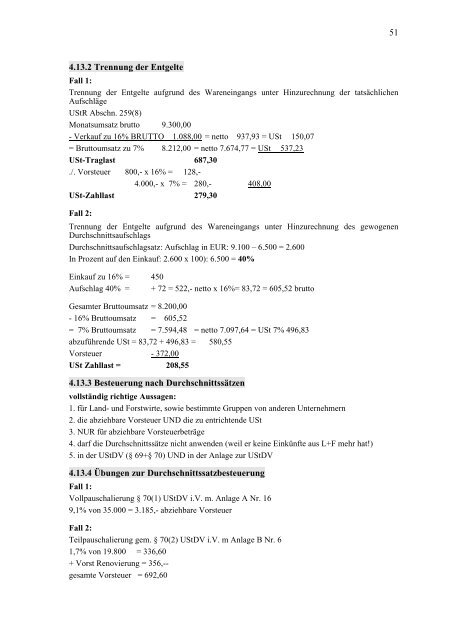

4.13.2 Trennung der Entgelte<br />

Fall 1:<br />

Trennung der Entgelte aufgrund des Wareneingangs unter Hinzurechnung der tatsächlichen<br />

Aufschläge<br />

UStR Abschn. 259(8)<br />

Monatsumsatz brutto 9.300,00<br />

- Verkauf zu 16% BRUTTO 1.088,00 = netto 937,93 = USt 150,07<br />

= Bruttoumsatz zu 7% 8.212,00 = netto 7.674,77 = USt 537,23<br />

USt-Traglast 687,30<br />

./. Vorsteuer 800,- x 16% = 128,-<br />

4.000,- x 7% = 280,- 408,00<br />

USt-Zahllast 279,30<br />

Fall 2:<br />

Trennung der Entgelte aufgrund des Wareneingangs unter Hinzurechnung des gewogenen<br />

Durchschnittsaufschlags<br />

Durchschnittsaufschlagsatz: Aufschlag in EUR: 9.100 – 6.500 = 2.600<br />

In Prozent auf den Einkauf: 2.600 x 100): 6.500 = 40%<br />

Einkauf zu 16% = 450<br />

Aufschlag 40% = + 72 = 522,- netto x 16%= 83,72 = 605,52 brutto<br />

Gesamter Bruttoumsatz = 8.200,00<br />

- 16% Bruttoumsatz = 605,52<br />

= 7% Bruttoumsatz = 7.594,48 = netto 7.097,64 = USt 7% 496,83<br />

abzuführende USt = 83,72 + 496,83 = 580,55<br />

Vorsteuer - 372,00<br />

USt Zahllast = 208,55<br />

4.13.3 Besteuerung nach Durchschnittssätzen<br />

vollständig richtige Aussagen:<br />

1. für Land- und Forstwirte, sowie bestimmte Gruppen von anderen Unternehmern<br />

2. die abziehbare Vorsteuer UND die zu entrichtende USt<br />

3. NUR für abziehbare Vorsteuerbeträge<br />

4. darf die Durchschnittssätze nicht anwenden (weil er keine Einkünfte aus L+F mehr hat!)<br />

5. in der UStDV (§ 69+§ 70) UND in der Anlage zur UStDV<br />

4.13.4 Übungen zur Durchschnittssatzbesteuerung<br />

Fall 1:<br />

Vollpauschalierung § 70(1) UStDV i.V. m. Anlage A Nr. 16<br />

9,1% von 35.000 = 3.185,- abziehbare Vorsteuer<br />

Fall 2:<br />

<strong>Teil</strong>pauschalierung gem. § 70(2) UStDV i.V. m Anlage B Nr. 6<br />

1,7% von 19.800 = 336,60<br />

+ Vorst Renovierung = 356,--<br />

gesamte Vorsteuer = 692,60<br />

51