Teil 4: Umsatzsteuer Abschnitt 4.9,

Teil 4: Umsatzsteuer Abschnitt 4.9,

Teil 4: Umsatzsteuer Abschnitt 4.9,

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

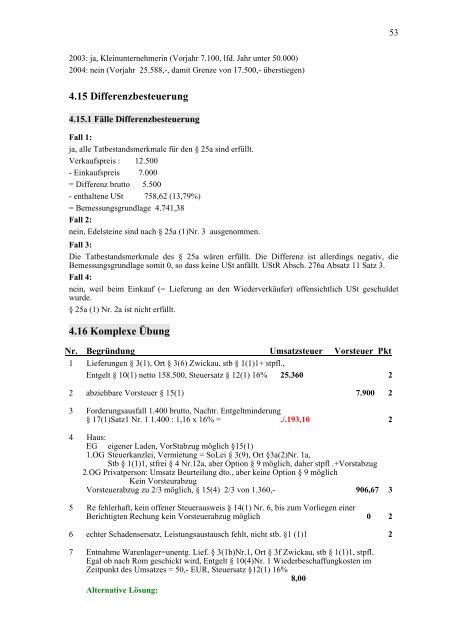

2003: ja, Kleinunternehmerin (Vorjahr 7.100, lfd. Jahr unter 50.000)<br />

2004: nein (Vorjahr 25.588,-, damit Grenze von 17.500,- überstiegen)<br />

4.15 Differenzbesteuerung<br />

4.15.1 Fälle Differenzbesteuerung<br />

Fall 1:<br />

ja, alle Tatbestandsmerkmale für den § 25a sind erfüllt.<br />

Verkaufspreis : 12.500<br />

- Einkaufspreis 7.000<br />

= Differenz brutto 5.500<br />

- enthaltene USt 758,62 (13,79%)<br />

= Bemessungsgrundlage 4.741,38<br />

Fall 2:<br />

nein, Edelsteine sind nach § 25a (1)Nr. 3 ausgenommen.<br />

Fall 3:<br />

Die Tatbestandsmerkmale des § 25a wären erfüllt. Die Differenz ist allerdings negativ, die<br />

Bemessungsgrundlage somit 0, so dass keine USt anfällt. UStR Absch. 276a Absatz 11 Satz 3.<br />

Fall 4:<br />

nein, weil beim Einkauf (= Lieferung an den Wiederverkäufer) offensichtlich USt geschuldet<br />

wurde.<br />

§ 25a (1) Nr. 2a ist nicht erfüllt.<br />

4.16 Komplexe Übung<br />

Nr. Begründung <strong>Umsatzsteuer</strong> Vorsteuer Pkt<br />

1 Lieferungen § 3(1), Ort § 3(6) Zwickau, stb § 1(1)1+ stpfl.,<br />

Entgelt § 10(1) netto 158.500, Steuersatz § 12(1) 16% 25.360 2<br />

2 abziehbare Vorsteuer § 15(1) 7.900 2<br />

3 Forderungsausfall 1.400 brutto, Nachtr. Entgeltminderung<br />

§ 17(1)Satz1 Nr. 1 1.400 : 1,16 x 16% = ./.193,10 2<br />

4 Haus:<br />

EG eigener Laden, VorStabzug möglich §15(1)<br />

1.OG Steuerkanzlei, Vermietung = SoLei § 3(9), Ort §3a(2)Nr. 1a,<br />

Stb § 1(1)1, stfrei § 4 Nr.12a, aber Option § 9 möglich, daher stpfl .+Vorstabzug<br />

2.OG Privatperson: Umsatz Beurteilung dto., aber keine Option § 9 möglich<br />

Kein Vorsteurabzug<br />

Vorsteuerabzug zu 2/3 möglich, § 15(4) 2/3 von 1.360,- 906,67 3<br />

5 Re fehlerhaft, kein offener Steuerausweis § 14(1) Nr. 6, bis zum Vorliegen einer<br />

Berichtigten Rechung kein Vorsteuerabzug möglich 0 2<br />

6 echter Schadensersatz, Leistungsaustausch fehlt, nicht stb. §1 (1)1 2<br />

7 Entnahme Warenlager=unentg. Lief. § 3(1b)Nr.1, Ort § 3f Zwickau, stb § 1(1)1, stpfl.<br />

Egal ob nach Rom geschickt wird, Entgelt § 10(4)Nr. 1 Wiederbeschaffungkosten im<br />

Zeitpunkt des Umsatzes = 50,- EUR, Steuersatz §12(1) 16%<br />

8,00<br />

Alternative Lösung:<br />

53