2556 Inhalt_GB_2007 - Volksbank Lübeck eG

2556 Inhalt_GB_2007 - Volksbank Lübeck eG

2556 Inhalt_GB_2007 - Volksbank Lübeck eG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Lagebericht<br />

Investitionen<br />

Wir planen in 2008 keine nennenswerten Investitionen.<br />

Personal- und Sozialbereich<br />

Der Personalbestand ist in <strong>2007</strong> unverändert zu 2006 geblieben.<br />

Die Aus- und Fortbildung unserer Mitarbeiter ist für uns<br />

wichtig, da nur gut ausgebildete, motivierte und leistungsbereite<br />

Mitarbeiter ihre Fähigkeiten entfalten können. Der<br />

Aufwand hierfür betrug T€ 12.<br />

Sonstige wichtige Vorgänge im Geschäftsjahr<br />

Unsere Marktanteile haben wir auch in <strong>2007</strong> weiter festigen<br />

können.<br />

II. Darstellung der Lage sowie der<br />

Chancen und Risiken der<br />

voraussichtlichen Entwicklung der<br />

Raiffeisenbank Travemünde <strong>eG</strong><br />

Gesamtbanksteuerung, Risikomanagement<br />

Die Raiffeisenbank Travemünde <strong>eG</strong> strebt ein jährliches Bilanzsummen-Wachstum<br />

von 4 % an. Unsere Geschäftspolitik ist insbesondere<br />

auf die Wünsche und Anforderungen unserer touristisch<br />

und ländlich tätigen Kundschaft ausgerichtet.<br />

Das Risikocontrolling und -management zur Früherkennung<br />

und Begrenzung von Risiken wird vor dem Hintergrund wachsender<br />

Komplexität der Märkte und der schwierigen konjunkturellen<br />

Lage im Bankgeschäft immer wichtiger. Wir verstehen<br />

dies als eine zentrale Aufgabe. Die Verantwortung obliegt dem<br />

Vorstand.<br />

Bei den Risiken unterscheiden wir zwischen Adressenausfall-,<br />

Marktpreis-, Liquiditäts- und operationelle Risiken, wobei das<br />

Adressenausfallrisiko im Kreditgeschäft einen Schwerpunkt<br />

bildet.<br />

Die Steuerung der Marktpreisrisiken wird u.a. mit Hilfe eines<br />

Limitsystems durchgeführt. Bedingt durch Begrenzungen in<br />

der Höhe dieser Anlagen sowie durch ein striktes Risikomanagement<br />

konnten die Risiken in diesem Bereich gering gehalten<br />

werden. Die Betriebskosten sind bei der heutigen<br />

Betriebsgröße überschaubar. Aufbau- und Ablauforganisation<br />

6<br />

unserer Bank werden ständig überprüft und den sich verändernden<br />

betrieblichen Gegebenheiten und Vorschriften<br />

angepasst. Die Bank beachtet die gesetzlichen Vorschriften zur<br />

Tätigkeit der internen Revision.<br />

Entsprechend den aufsichtsrechtlichen Anforderungen erfolgt<br />

die Umsetzung der Mindestanforderungen an das Risikomanagement<br />

(MARisk) zum 01.01.2008.<br />

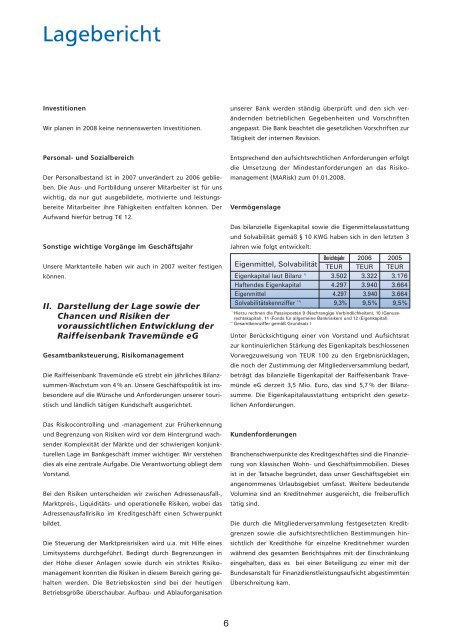

Vermögenslage<br />

Das bilanzielle Eigenkapital sowie die Eigenmittelausstattung<br />

und Solvabilität gemäß § 10 KWG haben sich in den letzten 3<br />

Jahren wie folgt entwickelt:<br />

Eigenmittel, Solvabilität<br />

Berichtsjahr<br />

TEUR<br />

2006<br />

TEUR<br />

2005<br />

TEUR<br />

Eigenkapital laut Bilanz *) 3.502 3.322 3.176<br />

Haftendes Eigenkapital 4.297 3.940 3.664<br />

Eigenmittel 4.297 3.940 3.664<br />

Solvabilitätskennziffer **) 9,3% 9,5% 9,5%<br />

**) Hierzu rechnen die Passivposten 9 (Nachrangige Verbindlichkeiten), 10 (Genussrechtskapital),<br />

11 (Fonds für allgemeine Bankrisiken) und 12 (Eigenkapital).<br />

**) Gesamtkennziffer gemäß Grundsatz I<br />

Unter Berücksichtigung einer von Vorstand und Aufsichtsrat<br />

zur kontinuierlichen Stärkung des Eigenkapitals beschlossenen<br />

Vorwegzuweisung von TEUR 100 zu den Ergebnisrücklagen,<br />

die noch der Zustimmung der Mitgliederversammlung bedarf,<br />

beträgt das bilanzielle Eigenkapital der Raiffeisenbank Travemünde<br />

<strong>eG</strong> derzeit 3,5 Mio. Euro, das sind 5,7 % der Bilanzsumme.<br />

Die Eigenkapitalausstattung entspricht den gesetzlichen<br />

Anforderungen.<br />

Kundenforderungen<br />

Branchenschwerpunkte des Kreditgeschäftes sind die Finanzierung<br />

von klassischen Wohn- und Geschäftsimmobilien. Dieses<br />

ist in der Tatsache begründet, dass unser Geschäftsgebiet ein<br />

angenommenes Urlaubsgebiet umfasst. Weitere bedeutende<br />

Volumina sind an Kreditnehmer ausgereicht, die freiberuflich<br />

tätig sind.<br />

Die durch die Mitgliederversammlung festgesetzten Kreditgrenzen<br />

sowie die aufsichtsrechtlichen Bestimmungen hinsichtlich<br />

der Kredithöhe für einzelne Kreditnehmer wurden<br />

während des gesamten Berichtsjahres mit der Einschränkung<br />

eingehalten, dass es bei einer Beteiligung zu einer mit der<br />

Bundesanstalt für Finanzdienstleistungsaufsicht abgestimmten<br />

Überschreitung kam.