FINANZ UND RECHNUNGSWESEN GRUNDLAGEN 1

FINANZ UND RECHNUNGSWESEN GRUNDLAGEN 1

FINANZ UND RECHNUNGSWESEN GRUNDLAGEN 1

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

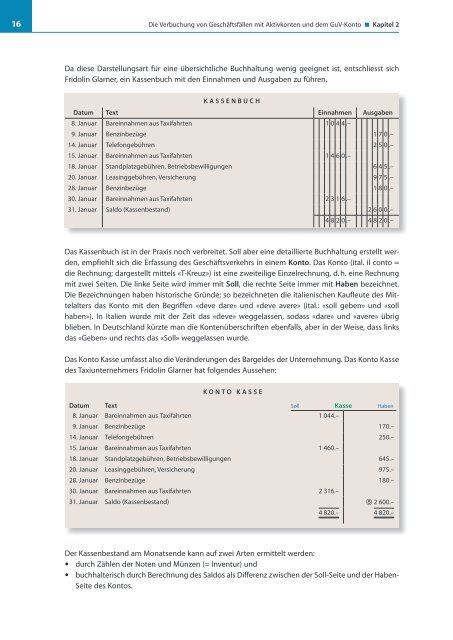

16 Die Verbuchung von Geschäftsfällen mit Aktivkonten und dem GuV-Konto � Kapitel 2<br />

Da diese Darstellungsart für eine übersichtliche Buchhaltung wenig geeignet ist, entschliesst sich<br />

Fridolin Glar ner, ein Kassenbuch mit den Einnahmen und Ausgaben zu führen.<br />

KASSENBUCH<br />

Datum Text Einnahmen Ausgaben<br />

8. Januar Bareinnahmen aus Taxifahrten 1 0 4 4 .–<br />

9. Januar Benzinbezüge 1 7 0 .–<br />

14. Januar Telefongebühren 2 5 0 .–<br />

15. Januar Bareinnahmen aus Taxifahrten 1 4 6 0 .–<br />

18. Januar Standplatzgebühren, Betriebsbewilligungen 6 4 5 .–<br />

20. Januar Leasinggebühren, Versicherung 9 7 5 .–<br />

28. Januar Benzinbezüge 1 8 0 .–<br />

30. Januar Bareinnahmen aus Taxifahrten 2 3 1 6 .–<br />

31. Januar Saldo (Kassenbestand) 2 6 0 0 .–<br />

4 8 2 0 .– 4 8 2 0 .–<br />

Das Kassenbuch ist in der Praxis noch verbreitet. Soll aber eine detaillierte Buchhaltung erstellt werden,<br />

empfiehlt sich die Erfassung des Geschäftsverkehrs in einem Konto. Das Konto (ital. il conto =<br />

die Rechnung; dargestellt mittels «T-Kreuz») ist eine zweiteilige Einzelrechnung, d. h. eine Rechnung<br />

mit zwei Seiten. Die linke Seite wird immer mit Soll, die rechte Seite immer mit Haben bezeichnet.<br />

Die Bezeichnungen haben historische Gründe; so bezeichneten die italienischen Kaufleute des Mittelalters<br />

das Konto mit den Begriffen «deve dare» und «deve avere» (ital.: «soll geben» und «soll<br />

haben»). In Italien wurde mit der Zeit das «deve» weggelassen, sodass «dare» und «avere» übrig<br />

blieben. In Deutschland kürzte man die Kontenüberschriften ebenfalls, aber in der Weise, dass links<br />

das «Geben» und rechts das «Soll» weggelassen wurde.<br />

Das Konto Kasse umfasst also die Veränderungen des Bargeldes der Unternehmung. Das Konto Kasse<br />

des Taxiunternehmers Fridolin Glarner hat folgendes Aussehen:<br />

KONTO KASSE<br />

Datum Text Soll Kasse Haben<br />

8. Januar Bareinnahmen aus Taxifahrten 1 044.–<br />

9. Januar Benzinbezüge 170.–<br />

14. Januar Telefongebühren 250.–<br />

15. Januar Bareinnahmen aus Taxifahrten 1 460.–<br />

18. Januar Standplatzgebühren, Betriebsbewilligungen 645.–<br />

20. Januar Leasinggebühren, Versicherung 975.–<br />

28. Januar Benzinbezüge 180.–<br />

30. Januar Bareinnahmen aus Taxifahrten 2 316.–<br />

31. Januar Saldo (Kassenbestand) � 2 600.–<br />

4 820.– 4 820.–<br />

Der Kassenbestand am Monatsende kann auf zwei Arten ermittelt werden:<br />

• durch Zählen der Noten und Münzen (= Inventur) und<br />

• buchhalterisch durch Berechnung des Saldos als Differenz zwischen der Soll-Seite und der Haben-<br />

Seite des Kontos.