FINANZ UND RECHNUNGSWESEN GRUNDLAGEN 1

FINANZ UND RECHNUNGSWESEN GRUNDLAGEN 1

FINANZ UND RECHNUNGSWESEN GRUNDLAGEN 1

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Kapitel 2 � Die Verbuchung von Geschäftsfällen mit Aktivkonten und dem GuV-Konto 29<br />

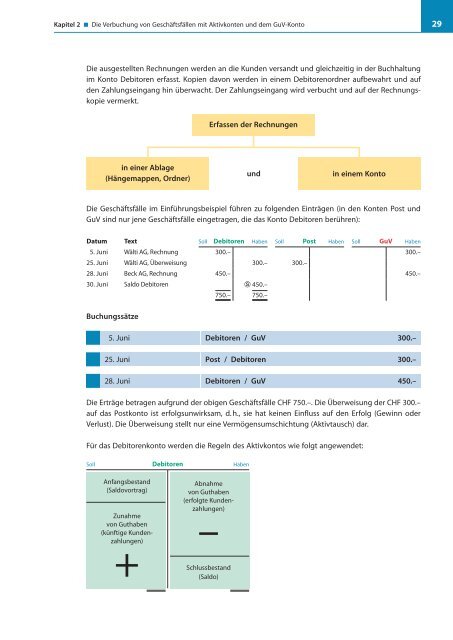

Die ausgestellten Rechnungen werden an die Kunden versandt und gleichzeitig in der Buchhaltung<br />

im Konto Debitoren erfasst. Kopien davon werden in einem Debitorenordner aufbewahrt und auf<br />

den Zahlungseingang hin überwacht. Der Zahlungseingang wird verbucht und auf der Rechnungskopie<br />

vermerkt.<br />

in einer Ablage<br />

(Hängemappen, Ordner)<br />

Die Geschäftsfälle im Einführungsbeispiel führen zu folgenden Einträgen (in den Konten Post und<br />

GuV sind nur jene Geschäftsfälle eingetragen, die das Konto Debitoren berühren):<br />

Datum Text Soll Debitoren Haben Soll Post Haben Soll guV Haben<br />

5. Juni Wälti AG, Rechnung 300.– 300.–<br />

25. Juni Wälti AG, Überweisung 300.– 300.–<br />

28. Juni Beck AG, Rechnung 450.– 450.–<br />

30. Juni Saldo Debitoren � 450.–<br />

750.– 750.–<br />

Buchungssätze<br />

5. Juni Debitoren / GuV 300.–<br />

25. Juni Post / Debitoren 300.–<br />

28. Juni Debitoren / GuV 450.–<br />

Die Erträge betragen aufgrund der obigen Geschäftsfälle CHF 750.–. Die Überweisung der CHF 300.–<br />

auf das Postkonto ist erfolgsunwirksam, d. h., sie hat keinen Einfluss auf den Erfolg (Gewinn oder<br />

Verlust). Die Überweisung stellt nur eine Vermögensumschichtung (Aktivtausch) dar.<br />

Für das Debitorenkonto werden die Regeln des Aktivkontos wie folgt angewendet:<br />

Soll Debitoren Haben<br />

Anfangsbestand<br />

(Saldovortrag)<br />

Abnahme<br />

von Guthaben<br />

(erfolgte Kundenzahlungen)<br />

–<br />

Zunahme<br />

von Guthaben<br />

(künftige Kundenzahlungen)<br />

+ Schlussbestand<br />

(Saldo)<br />

Erfassen der Rechnungen<br />

und<br />

in einem Konto