FINANZ UND RECHNUNGSWESEN GRUNDLAGEN 1

FINANZ UND RECHNUNGSWESEN GRUNDLAGEN 1

FINANZ UND RECHNUNGSWESEN GRUNDLAGEN 1

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Kapitel 2 � Die Verbuchung von Geschäftsfällen mit Aktivkonten und dem GuV-Konto 23<br />

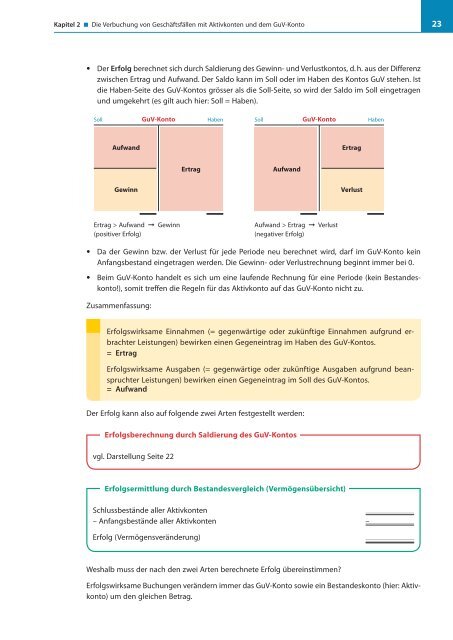

• Der Erfolg berechnet sich durch Saldierung des Gewinn- und Verlustkontos, d. h. aus der Differenz<br />

zwischen Ertrag und Aufwand. Der Saldo kann im Soll oder im Haben des Kontos GuV stehen. Ist<br />

die Haben-Seite des GuV-Kontos grösser als die Soll-Seite, so wird der Saldo im Soll eingetragen<br />

und umgekehrt (es gilt auch hier: Soll = Haben).<br />

Soll guV-Konto Haben<br />

Aufwand<br />

gewinn<br />

Ertrag<br />

Soll guV-Konto Haben<br />

Aufwand<br />

Ertrag > Aufwand ➞ Gewinn Aufwand > Ertrag ➞ Verlust<br />

(positiver Erfolg) (negativer Erfolg)<br />

Ertrag<br />

Verlust<br />

• Da der Gewinn bzw. der Verlust für jede Periode neu berechnet wird, darf im GuV-Konto kein<br />

Anfangsbestand eingetragen werden. Die Gewinn- oder Verlustrechnung beginnt immer bei 0.<br />

• Beim GuV-Konto handelt es sich um eine laufende Rechnung für eine Periode (kein Bestandeskonto!),<br />

somit treffen die Regeln für das Aktivkonto auf das GuV-Konto nicht zu.<br />

Zusammenfassung:<br />

Erfolgswirksame Einnahmen (= gegenwärtige oder zukünftige Einnahmen aufgrund erbrachter<br />

Leistungen) bewirken einen Gegeneintrag im Haben des GuV-Kontos.<br />

= Ertrag<br />

Erfolgswirksame Ausgaben (= gegenwärtige oder zukünftige Ausgaben aufgrund beanspruchter<br />

Leis tungen) bewirken einen Gegeneintrag im Soll des GuV-Kontos.<br />

= Aufwand<br />

Der Erfolg kann also auf folgende zwei Arten festgestellt werden:<br />

Erfolgsberechnung durch Saldierung des guV-Kontos<br />

vgl. Darstellung Seite 22<br />

Erfolgsermittlung durch Bestandesvergleich (Vermögensübersicht)<br />

Schlussbestände aller Aktivkonten<br />

– Anfangsbestände aller Aktivkonten –<br />

Erfolg (Vermögensveränderung)<br />

Weshalb muss der nach den zwei Arten berechnete Erfolg übereinstimmen?<br />

Erfolgswirksame Buchungen verändern immer das GuV-Konto sowie ein Bestandes konto (hier: Aktivkonto)<br />

um den gleichen Betrag.