FINANZ UND RECHNUNGSWESEN GRUNDLAGEN 1

FINANZ UND RECHNUNGSWESEN GRUNDLAGEN 1

FINANZ UND RECHNUNGSWESEN GRUNDLAGEN 1

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

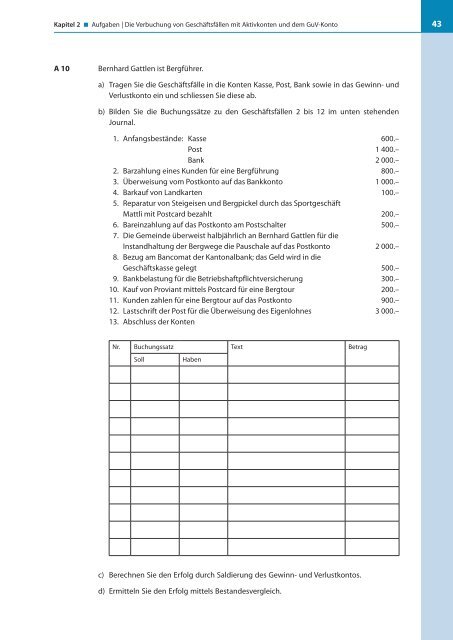

Kapitel 2 � Aufgaben | Die Verbuchung von Geschäftsfällen mit Aktivkonten und dem GuV-Konto 43<br />

A 10 Bernhard Gattlen ist Bergführer.<br />

a) Tragen Sie die Geschäftsfälle in die Konten Kasse, Post, Bank sowie in das Gewinn- und<br />

Verlustkonto ein und schliessen Sie diese ab.<br />

b) Bilden Sie die Buchungssätze zu den Geschäftsfällen 2 bis 12 im unten stehenden<br />

Journal.<br />

1. Anfangsbestände: Kasse 600.–<br />

Post 1 400.–<br />

Bank 2 000.–<br />

2. Barzahlung eines Kunden für eine Bergführung 800.–<br />

3. Überweisung vom Postkonto auf das Bankkonto 1 000.–<br />

4. Barkauf von Landkarten 100.–<br />

5. Reparatur von Steigeisen und Bergpickel durch das Sportgeschäft<br />

Mattli mit Postcard bezahlt 200.–<br />

6. Bareinzahlung auf das Postkonto am Postschalter 500.–<br />

7. Die Gemeinde überweist halbjährlich an Bernhard Gattlen für die<br />

Instandhaltung der Bergwege die Pauschale auf das Postkonto 2 000.–<br />

8. Bezug am Bancomat der Kantonalbank; das Geld wird in die<br />

Geschäftskasse gelegt 500.–<br />

9. Bankbelastung für die Betriebshaftpflichtversicherung 300.–<br />

10. Kauf von Proviant mittels Postcard für eine Bergtour 200.–<br />

11. Kunden zahlen für eine Bergtour auf das Postkonto 900.–<br />

12. Lastschrift der Post für die Überweisung des Eigenlohnes 3 000.–<br />

13. Abschluss der Konten<br />

Nr. Buchungssatz Text Betrag<br />

Soll Haben<br />

c) Berechnen Sie den Erfolg durch Saldierung des Gewinn- und Verlustkontos.<br />

d) Ermitteln Sie den Erfolg mittels Bestandesvergleich.