Gründung, Kauf, Eintritt, Zusammenschluss Einleitung

Gründung, Kauf, Eintritt, Zusammenschluss Einleitung

Gründung, Kauf, Eintritt, Zusammenschluss Einleitung

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

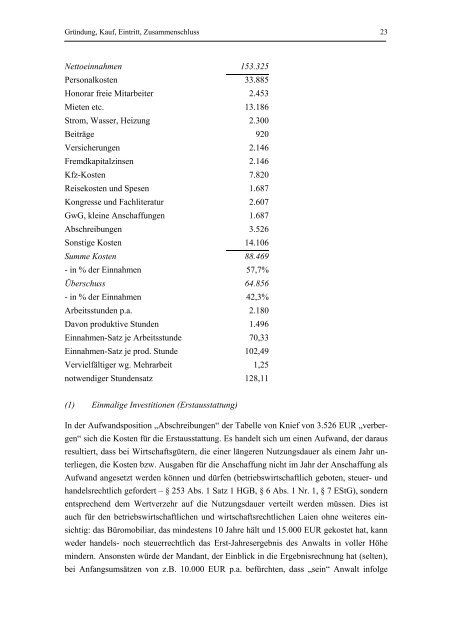

<strong>Gründung</strong>, <strong>Kauf</strong>, <strong>Eintritt</strong>, <strong>Zusammenschluss</strong> 23<br />

Nettoeinnahmen 153.325<br />

Personalkosten 33.885<br />

Honorar freie Mitarbeiter 2.453<br />

Mieten etc. 13.186<br />

Strom, Wasser, Heizung 2.300<br />

Beiträge 920<br />

Versicherungen 2.146<br />

Fremdkapitalzinsen 2.146<br />

Kfz-Kosten 7.820<br />

Reisekosten und Spesen 1.687<br />

Kongresse und Fachliteratur 2.607<br />

GwG, kleine Anschaffungen 1.687<br />

Abschreibungen 3.526<br />

Sonstige Kosten 14.106<br />

Summe Kosten 88.469<br />

- in % der Einnahmen 57,7%<br />

Überschuss 64.856<br />

- in % der Einnahmen 42,3%<br />

Arbeitsstunden p.a. 2.180<br />

Davon produktive Stunden 1.496<br />

Einnahmen-Satz je Arbeitsstunde 70,33<br />

Einnahmen-Satz je prod. Stunde 102,49<br />

Vervielfältiger wg. Mehrarbeit 1,25<br />

notwendiger Stundensatz 128,11<br />

(1) Einmalige Investitionen (Erstausstattung)<br />

In der Aufwandsposition „Abschreibungen“ der Tabelle von Knief von 3.526 EUR „verbergen“<br />

sich die Kosten für die Erstausstattung. Es handelt sich um einen Aufwand, der daraus<br />

resultiert, dass bei Wirtschaftsgütern, die einer längeren Nutzungsdauer als einem Jahr unterliegen,<br />

die Kosten bzw. Ausgaben für die Anschaffung nicht im Jahr der Anschaffung als<br />

Aufwand angesetzt werden können und dürfen (betriebswirtschaftlich geboten, steuer- und<br />

handelsrechtlich gefordert – § 253 Abs. 1 Satz 1 HGB, § 6 Abs. 1 Nr. 1, § 7 EStG), sondern<br />

entsprechend dem Wertverzehr auf die Nutzungsdauer verteilt werden müssen. Dies ist<br />

auch für den betriebswirtschaftlichen und wirtschaftsrechtlichen Laien ohne weiteres einsichtig:<br />

das Büromobiliar, das mindestens 10 Jahre hält und 15.000 EUR gekostet hat, kann<br />

weder handels- noch steuerrechtlich das Erst-Jahresergebnis des Anwalts in voller Höhe<br />

mindern. Ansonsten würde der Mandant, der Einblick in die Ergebnisrechnung hat (selten),<br />

bei Anfangsumsätzen von z.B. 10.000 EUR p.a. befürchten, dass „sein“ Anwalt infolge