Gründung, Kauf, Eintritt, Zusammenschluss Einleitung

Gründung, Kauf, Eintritt, Zusammenschluss Einleitung

Gründung, Kauf, Eintritt, Zusammenschluss Einleitung

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

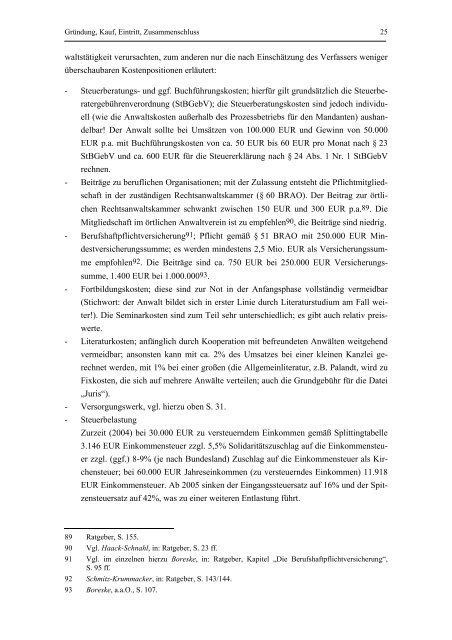

<strong>Gründung</strong>, <strong>Kauf</strong>, <strong>Eintritt</strong>, <strong>Zusammenschluss</strong> 25<br />

waltstätigkeit verursachten, zum anderen nur die nach Einschätzung des Verfassers weniger<br />

überschaubaren Kostenpositionen erläutert:<br />

- Steuerberatungs- und ggf. Buchführungskosten; hierfür gilt grundsätzlich die Steuerberatergebührenverordnung<br />

(StBGebV); die Steuerberatungskosten sind jedoch individuell<br />

(wie die Anwaltskosten außerhalb des Prozessbetriebs für den Mandanten) aushandelbar!<br />

Der Anwalt sollte bei Umsätzen von 100.000 EUR und Gewinn von 50.000<br />

EUR p.a. mit Buchführungskosten von ca. 50 EUR bis 60 EUR pro Monat nach § 23<br />

StBGebV und ca. 600 EUR für die Steuererklärung nach § 24 Abs. 1 Nr. 1 StBGebV<br />

rechnen.<br />

- Beiträge zu beruflichen Organisationen; mit der Zulassung entsteht die Pflichtmitgliedschaft<br />

in der zuständigen Rechtsanwaltskammer (§ 60 BRAO). Der Beitrag zur örtlichen<br />

Rechtsanwaltskammer schwankt zwischen 150 EUR und 300 EUR p.a.89. Die<br />

Mitgliedschaft im örtlichen Anwaltverein ist zu empfehlen90, die Beiträge sind niedrig.<br />

- Berufshaftpflichtversicherung91; Pflicht gemäß § 51 BRAO mit 250.000 EUR Mindestversicherungssumme;<br />

es werden mindestens 2,5 Mio. EUR als Versicherungssumme<br />

empfohlen92. Die Beiträge sind ca. 750 EUR bei 250.000 EUR Versicherungssumme,<br />

1.400 EUR bei 1.000.00093.<br />

- Fortbildungskosten; diese sind zur Not in der Anfangsphase vollständig vermeidbar<br />

(Stichwort: der Anwalt bildet sich in erster Linie durch Literaturstudium am Fall weiter!).<br />

Die Seminarkosten sind zum Teil sehr unterschiedlich; es gibt auch relativ preiswerte.<br />

- Literaturkosten; anfänglich durch Kooperation mit befreundeten Anwälten weitgehend<br />

vermeidbar; ansonsten kann mit ca. 2% des Umsatzes bei einer kleinen Kanzlei gerechnet<br />

werden, mit 1% bei einer großen (die Allgemeinliteratur, z.B. Palandt, wird zu<br />

Fixkosten, die sich auf mehrere Anwälte verteilen; auch die Grundgebühr für die Datei<br />

„Juris“).<br />

- Versorgungswerk, vgl. hierzu oben S. 31.<br />

- Steuerbelastung<br />

Zurzeit (2004) bei 30.000 EUR zu versteuerndem Einkommen gemäß Splittingtabelle<br />

3.146 EUR Einkommensteuer zzgl. 5,5% Solidaritätszuschlag auf die Einkommensteuer<br />

zzgl. (ggf.) 8-9% (je nach Bundesland) Zuschlag auf die Einkommensteuer als Kirchensteuer;<br />

bei 60.000 EUR Jahreseinkommen (zu versteuerndes Einkommen) 11.918<br />

EUR Einkommensteuer. Ab 2005 sinken der Eingangssteuersatz auf 16% und der Spitzensteuersatz<br />

auf 42%, was zu einer weiteren Entlastung führt.<br />

89 Ratgeber, S. 155.<br />

90 Vgl. Haack-Schnahl, in: Ratgeber, S. 23 ff.<br />

91 Vgl. im einzelnen hierzu Boreske, in: Ratgeber, Kapitel „Die Berufshaftpflichtversicherung“,<br />

S. 95 ff.<br />

92 Schmitz-Krummacker, in: Ratgeber, S. 143/144.<br />

93 Boreske, a.a.O., S. 107.