Nr. 5 / Oktober 2009 - Erlebnisbank.ch

Nr. 5 / Oktober 2009 - Erlebnisbank.ch

Nr. 5 / Oktober 2009 - Erlebnisbank.ch

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

5/09 Panorama raiffeisen<br />

Geld<br />

Je na<strong>ch</strong> lebenssituation oder<br />

Bedürfnis eignet si<strong>ch</strong> bei der<br />

privaten Vorsorge ein Bank- oder<br />

Versi<strong>ch</strong>erungsprodukt. Beides<br />

kann au<strong>ch</strong> miteinander kombiniert<br />

werden. raiffeisen arbeitet dabei<br />

mit Helvetia zusammen und hat<br />

die Kooperation soeben verlängert.<br />

Vorsorge – wie weiter? Es gibt wenige Themen,<br />

über die so viel ges<strong>ch</strong>rieben wird und<br />

bei denen die Meinungen der Fa<strong>ch</strong>experten<br />

so klar voneinander abwei<strong>ch</strong>en. Faktoren<br />

wie die demografis<strong>ch</strong>e Entwicklung mit weiter<br />

steigender Lebenserwartung oder die aktuelle<br />

Situation an den Finanzmärkten sorgen für zusätzli<strong>ch</strong>en<br />

Zündstoff. Gesetzgeber und Spezialisten<br />

sind gefordert, neue Lösungen zu finden,<br />

damit unser bewährtes Vorsorgesystem au<strong>ch</strong> in<br />

Zukunft seinen Zweck erfüllen kann.<br />

s<strong>ch</strong>weizer spezialität: 3-säulen-Prinzip<br />

In der S<strong>ch</strong>weiz basiert das Vorsorgesystem auf<br />

dem sogenannten 3-Säulen-Prinzip. Es hat das<br />

Ziel, den gewohnten Lebensstandard im Alter,<br />

bei Invalidität und im Todesfall für si<strong>ch</strong> bzw. die<br />

Hinterbliebenen aufre<strong>ch</strong>t zu erhalten. Vielfa<strong>ch</strong><br />

rei<strong>ch</strong>en die Leistungen aus der ersten und zweiten<br />

Säule aber zu diesem Zweck ni<strong>ch</strong>t aus. Allfällige<br />

Vorsorgelücken müssen dann im Rahmen<br />

der individuellen Vorsorge (3. Säule) abgedeckt<br />

werden. Diese ist freiwillig und im Unters<strong>ch</strong>ied<br />

zum herkömmli<strong>ch</strong>en Sparen teilweise steuerli<strong>ch</strong><br />

begünstigt; sie teilt si<strong>ch</strong> auf in die sogenannte<br />

«gebundene» (Säule 3a) und in die «freie<br />

Vorsorge» (Säule 3b). So können zum Beispiel<br />

Arbeitnehmer mit Pensionskasse jährli<strong>ch</strong> bis<br />

max. 6566 Franken (Stand: <strong>2009</strong>) in die Säule<br />

3a einzahlen. Erwerbstätige Steuerpfli<strong>ch</strong>tige,<br />

die keiner Vorsorgeeinri<strong>ch</strong>tung der 2. Säule an-<br />

gehören (Selbstständigerwerbende, Teilzeitbes<strong>ch</strong>äftigte),<br />

können in die Säule 3a jährli<strong>ch</strong> bis zu<br />

20 Prozent ihres Erwerbseinkommens, jedo<strong>ch</strong><br />

hö<strong>ch</strong>stens bis 32 832 Franken (<strong>2009</strong>) pro Jahr<br />

einzahlen.<br />

Vorsorgen mit allen mitteln<br />

Individuelle Vorsorge si<strong>ch</strong>erstellen<br />

Bei der Wahl der ri<strong>ch</strong>tigen Produkte und Lösungen<br />

gehen die Meinungen der Experten auseinander.<br />

Wi<strong>ch</strong>tig ist, dass die individuelle Situation<br />

und die eigenen Bedürfnisse und ni<strong>ch</strong>t die Produkteigens<strong>ch</strong>aften<br />

im Vordergrund stehen. Für<br />

einige Bedürfnisse ist die Lösung klar. Die Risikoabdeckung<br />

für Invalidität und Todesfall kann<br />

beispielweise nur über ein Versi<strong>ch</strong>erungsprodukt<br />

(siehe Box) gewährleistet werden. Wie sieht es<br />

aber beim Sparprozess fürs Alter aus? Kommt<br />

dafür nur ein klassis<strong>ch</strong>es Bankprodukt in Frage<br />

oder gibt es Situationen, in denen au<strong>ch</strong> ein Versi<strong>ch</strong>erungsprodukt<br />

ergänzend oder als Alterna-<br />

tive sinnvoll sein kann?<br />

Die Wahl der passenden Vorsorgelösung ist<br />

somit von Ihrer persönli<strong>ch</strong>en Situation, Ihrem<br />

Risikoprofil und Ihren Wüns<strong>ch</strong>en und Zielen abhängig.<br />

Das Produkt ist ledigli<strong>ch</strong> Mittel zum<br />

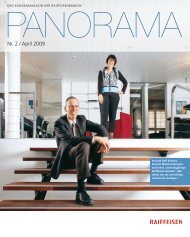

Wann Bank und wann Versi<strong>ch</strong>erung?<br />

Patrik Gisel (l.), stellvertretender CEO Raiffeisen,<br />

und Philipp Gmür, CEO Helvetia, unterzei<strong>ch</strong>nen<br />

den neuen Kooperationsvertrag.<br />

Zweck. Oft ist au<strong>ch</strong> eine Kombination vers<strong>ch</strong>iedener<br />

Produktlösungen der S<strong>ch</strong>lüssel zum Erfolg.<br />

Dafür brau<strong>ch</strong>t es eine Beratung, wel<strong>ch</strong>e ein<br />

breites Spektrum abdecken kann – bei Ihrer<br />

Raiffeisenbank finden Sie dafür die idealen Rahmenbedingungen:<br />

Dank unserer umfassenden<br />

Erfahrung im Bankges<strong>ch</strong>äft und der zehnjährigen<br />

Kooperation mit Helvetia Versi<strong>ch</strong>erungen, die vor<br />

kurzem um mindestens fünf Jahre verlängert<br />

wurde, können wir für Sie die optimale Lösung<br />

finden. L Bruno AmBrosettI<br />

situation/Bedürfnis Bank Versi<strong>ch</strong>erung<br />

I<strong>ch</strong> mö<strong>ch</strong>te immer flexibel einzahlen können X<br />

I<strong>ch</strong> bin alleinstehend und benötige keinen Risikos<strong>ch</strong>utz X<br />

Für mi<strong>ch</strong> ist Si<strong>ch</strong>erheit sehr wi<strong>ch</strong>tig X X<br />

I<strong>ch</strong> mö<strong>ch</strong>te ausser Sparen au<strong>ch</strong> meine Familie absi<strong>ch</strong>ern X X<br />

I<strong>ch</strong> spare für ein künftiges Wohneigentum X<br />

I<strong>ch</strong> habe soeben Wohneigentum erworben X X<br />

Meine Hypothek soll steuerli<strong>ch</strong> optimiert werden X X<br />

I<strong>ch</strong> will mein Sparziel auf alle Fälle errei<strong>ch</strong>en X<br />

Ohne Sparzwang bringe i<strong>ch</strong> kein Geld auf die Seite X<br />

I<strong>ch</strong> bin na<strong>ch</strong> der Pensionierung auf eine lebenslange Rente angewiesen X<br />

I<strong>ch</strong> habe na<strong>ch</strong> der Pensionierung freies Kapital, mit dem i<strong>ch</strong> arbeiten mö<strong>ch</strong>te X<br />

11