Nr. 5 / Oktober 2009 - Erlebnisbank.ch

Nr. 5 / Oktober 2009 - Erlebnisbank.ch

Nr. 5 / Oktober 2009 - Erlebnisbank.ch

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

5/09 Panorama raiffeisen<br />

s<strong>ch</strong>werpunkt<br />

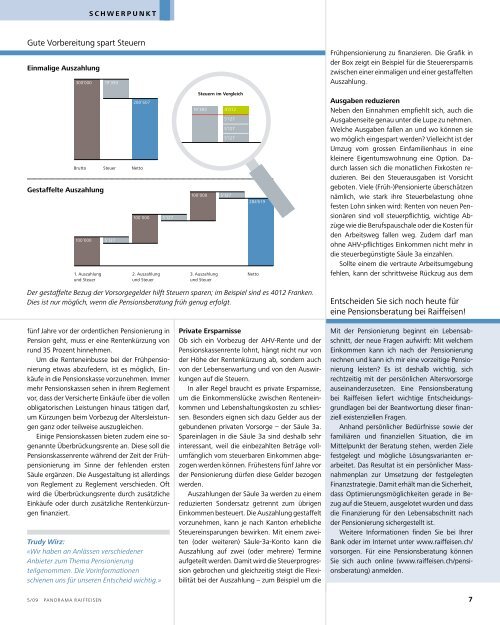

Gute Vorbereitung spart Steuern<br />

einmalige Auszahlung<br />

alige Auszahlung<br />

300’000<br />

Brutto<br />

Gestaffelte Auszahlung<br />

taffelte Auszahlung<br />

100’000<br />

1. Auszahlung<br />

und Steuer<br />

19’393<br />

5’127<br />

280’607<br />

Steuer Netto<br />

100’000<br />

2. Auszahlung<br />

und Steuer<br />

5’127<br />

fünf Jahre vor der ordentli<strong>ch</strong>en Pensionierung in<br />

Pension geht, muss er eine Rentenkürzung von<br />

rund 35 Prozent hinnehmen.<br />

Um die Renteneinbusse bei der Frühpensionierung<br />

etwas abzufedern, ist es mögli<strong>ch</strong>, Einkäufe<br />

in die Pensionskasse vorzunehmen. Immer<br />

mehr Pensionskassen sehen in ihrem Reglement<br />

vor, dass der Versi<strong>ch</strong>erte Einkäufe über die vollen<br />

obligatoris<strong>ch</strong>en Leistungen hinaus tätigen darf,<br />

um Kürzungen beim Vorbezug der Altersleistungen<br />

ganz oder teilweise auszuglei<strong>ch</strong>en.<br />

Einige Pensionskassen bieten zudem eine sogenannte<br />

Überbrückungsrente an. Diese soll die<br />

Pensionskassenrente während der Zeit der Frühpensionierung<br />

im Sinne der fehlenden ersten<br />

Säule ergänzen. Die Ausgestaltung ist allerdings<br />

von Reglement zu Reglement vers<strong>ch</strong>ieden. Oft<br />

wird die Überbrückungsrente dur<strong>ch</strong> zusätzli<strong>ch</strong>e<br />

Einkäufe oder dur<strong>ch</strong> zusätzli<strong>ch</strong>e Rentenkürzungen<br />

finanziert.<br />

Steuern im Verglei<strong>ch</strong><br />

100’000<br />

3. Auszahlung<br />

und Steuer<br />

5’127<br />

284’619<br />

Der gestaffelte Bezug der Vorsorgegelder hilft Steuern sparen; im Beispiel sind es 4012 Franken.<br />

Dies ist nur mögli<strong>ch</strong>, wenn die Pensionsberatung früh genug erfolgt.<br />

Trudy Wirz:<br />

«Wir haben an Anlässen vers<strong>ch</strong>iedener<br />

Anbieter zum Thema Pensionierung<br />

teilgenommen. Die Vorinformationen<br />

s<strong>ch</strong>ienen uns für unseren Ents<strong>ch</strong>eid wi<strong>ch</strong>tig.»<br />

19’393<br />

4’012<br />

5’127<br />

5’127<br />

5’127<br />

Netto<br />

private ersparnisse<br />

Ob si<strong>ch</strong> ein Vorbezug der AHV-Rente und der<br />

Pensionskassenrente lohnt, hängt ni<strong>ch</strong>t nur von<br />

der Höhe der Rentenkürzung ab, sondern au<strong>ch</strong><br />

von der Lebenserwartung und von den Auswirkungen<br />

auf die Steuern.<br />

In aller Regel brau<strong>ch</strong>t es private Ersparnisse,<br />

um die Einkommenslücke zwis<strong>ch</strong>en Renteneinkommen<br />

und Lebenshaltungskosten zu s<strong>ch</strong>liessen.<br />

Besonders eignen si<strong>ch</strong> dazu Gelder aus der<br />

gebundenen privaten Vorsorge – der Säule 3a.<br />

Spareinlagen in die Säule 3a sind deshalb sehr<br />

interessant, weil die einbezahlten Beträge vollumfängli<strong>ch</strong><br />

vom steuerbaren Einkommen abgezogen<br />

werden können. Frühestens fünf Jahre vor<br />

der Pensionierung dürfen diese Gelder bezogen<br />

werden.<br />

Auszahlungen der Säule 3a werden zu einem<br />

reduzierten Sondersatz getrennt zum übrigen<br />

Einkommen besteuert. Die Auszahlung gestaffelt<br />

vorzunehmen, kann je na<strong>ch</strong> Kanton erhebli<strong>ch</strong>e<br />

Steuereinsparungen bewirken. Mit einem zweiten<br />

(oder weiteren) Säule-3a-Konto kann die<br />

Auszahlung auf zwei (oder mehrere) Termine<br />

aufgeteilt werden. Damit wird die Steuerprogression<br />

gebro<strong>ch</strong>en und glei<strong>ch</strong>zeitig steigt die Flexibilität<br />

bei der Auszahlung – zum Beispiel um die<br />

Frühpensionierung zu finanzieren. Die Grafik in<br />

der Box zeigt ein Beispiel für die Steuerersparnis<br />

zwis<strong>ch</strong>en einer einmaligen und einer gestaffelten<br />

Auszahlung.<br />

Ausgaben reduzieren<br />

Neben den Einnahmen empfiehlt si<strong>ch</strong>, au<strong>ch</strong> die<br />

Ausgabenseite genau unter die Lupe zu nehmen.<br />

Wel<strong>ch</strong>e Ausgaben fallen an und wo können sie<br />

wo mögli<strong>ch</strong> eingespart werden? Viellei<strong>ch</strong>t ist der<br />

Umzug vom grossen Einfamilienhaus in eine<br />

kleinere Eigentumswohnung eine Option. Dadur<strong>ch</strong><br />

lassen si<strong>ch</strong> die monatli<strong>ch</strong>en Fixkosten reduzieren.<br />

Bei den Steuerausgaben ist Vorsi<strong>ch</strong>t<br />

geboten. Viele (Früh-)Pensionierte übers<strong>ch</strong>ätzen<br />

nämli<strong>ch</strong>, wie stark ihre Steuerbelastung ohne<br />

festen Lohn sinken wird: Renten von neuen Pensionären<br />

sind voll steuerpfli<strong>ch</strong>tig, wi<strong>ch</strong>tige Abzüge<br />

wie die Berufspaus<strong>ch</strong>ale oder die Kosten für<br />

den Arbeitsweg fallen weg. Zudem darf man<br />

ohne AHV-pfli<strong>ch</strong>tiges Einkommen ni<strong>ch</strong>t mehr in<br />

die steuerbegünstigte Säule 3a einzahlen.<br />

Sollte einem die vertraute Arbeitsumgebung<br />

fehlen, kann der s<strong>ch</strong>rittweise Rückzug aus dem<br />

Ents<strong>ch</strong>eiden Sie si<strong>ch</strong> no<strong>ch</strong> heute für<br />

eine Pensionsberatung bei Raiffeisen!<br />

Mit der Pensionierung beginnt ein Lebensabs<strong>ch</strong>nitt,<br />

der neue Fragen aufwirft: Mit wel<strong>ch</strong>em<br />

Einkommen kann i<strong>ch</strong> na<strong>ch</strong> der Pensionierung<br />

re<strong>ch</strong>nen und kann i<strong>ch</strong> mir eine vorzeitige Pensionierung<br />

leisten? Es ist deshalb wi<strong>ch</strong>tig, si<strong>ch</strong><br />

re<strong>ch</strong>tzeitig mit der persönli<strong>ch</strong>en Altersvorsorge<br />

auseinanderzusetzen. Eine Pensionsberatung<br />

bei Raiffeisen liefert wi<strong>ch</strong>tige Ents<strong>ch</strong>eidungsgrundlagen<br />

bei der Beantwortung dieser finanziell<br />

existenziellen Fragen.<br />

Anhand persönli<strong>ch</strong>er Bedürfnisse sowie der<br />

familiären und finanziellen Situation, die im<br />

Mittelpunkt der Beratung stehen, werden Ziele<br />

festgelegt und mögli<strong>ch</strong>e Lösungsvarianten erarbeitet.<br />

Das Resultat ist ein persönli<strong>ch</strong>er Massnahmenplan<br />

zur Umsetzung der festgelegten<br />

Finanzstrategie. Damit erhält man die Si<strong>ch</strong>erheit,<br />

dass Optimierungsmögli<strong>ch</strong>keiten gerade in Bezug<br />

auf die Steuern, ausgelotet wurden und dass<br />

die Finanzierung für den Lebensabs<strong>ch</strong>nitt na<strong>ch</strong><br />

der Pensionierung si<strong>ch</strong>ergestellt ist.<br />

Weitere Informationen finden Sie bei Ihrer<br />

Bank oder im Internet unter www.raiffeisen.<strong>ch</strong>/<br />

vorsorgen. Für eine Pensionsberatung können<br />

Sie si<strong>ch</strong> au<strong>ch</strong> online (www.raiffeisen.<strong>ch</strong>/pensionsberatung)<br />

anmelden.<br />

7