Zuwendungsfähigkeit von Ausgaben - ESF Hessen

Zuwendungsfähigkeit von Ausgaben - ESF Hessen

Zuwendungsfähigkeit von Ausgaben - ESF Hessen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

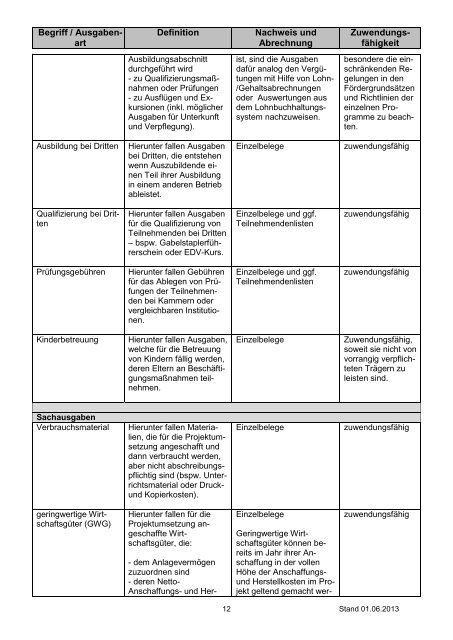

Begriff / <strong>Ausgaben</strong>art<br />

Definition Nachweis und<br />

Abrechnung<br />

Ausbildungsabschnitt<br />

durchgeführt wird<br />

- zu Qualifizierungsmaßnahmen<br />

oder Prüfungen<br />

- zu Ausflügen und Exkursionen<br />

(inkl. möglicher<br />

<strong>Ausgaben</strong> für Unterkunft<br />

und Verpflegung).<br />

Ausbildung bei Dritten Hierunter fallen <strong>Ausgaben</strong><br />

bei Dritten, die entstehen<br />

wenn Auszubildende einen<br />

Teil ihrer Ausbildung<br />

in einem anderen Betrieb<br />

ableistet.<br />

Qualifizierung bei Dritten<br />

Hierunter fallen <strong>Ausgaben</strong><br />

für die Qualifizierung <strong>von</strong><br />

Teilnehmenden bei Dritten<br />

– bspw. Gabelstaplerführerschein<br />

oder EDV-Kurs.<br />

Prüfungsgebühren Hierunter fallen Gebühren<br />

für das Ablegen <strong>von</strong> Prüfungen<br />

der Teilnehmenden<br />

bei Kammern oder<br />

vergleichbaren Institutionen.<br />

Kinderbetreuung Hierunter fallen <strong>Ausgaben</strong>,<br />

welche für die Betreuung<br />

<strong>von</strong> Kindern fällig werden,<br />

deren Eltern an Beschäftigungsmaßnahmenteilnehmen.<br />

Sachausgaben<br />

Verbrauchsmaterial Hierunter fallen Materialien,<br />

die für die Projektumsetzung<br />

angeschafft und<br />

dann verbraucht werden,<br />

aber nicht abschreibungspflichtig<br />

sind (bspw. Unterrichtsmaterial<br />

oder Druck-<br />

und Kopierkosten).<br />

geringwertige Wirtschaftsgüter<br />

(GWG)<br />

Hierunter fallen für die<br />

Projektumsetzung angeschaffteWirtschaftsgüter,<br />

die:<br />

- dem Anlagevermögen<br />

zuzuordnen sind<br />

- deren Netto-<br />

Anschaffungs- und Her-<br />

ist, sind die <strong>Ausgaben</strong><br />

dafür analog den Vergütungen<br />

mit Hilfe <strong>von</strong> Lohn-<br />

/Gehaltsabrechnungen<br />

oder Auswertungen aus<br />

dem Lohnbuchhaltungssystem<br />

nachzuweisen.<br />

Zuwendungs-<br />

fähigkeit<br />

besondere die einschränkendenRegelungen<br />

in den<br />

Fördergrundsätzen<br />

und Richtlinien der<br />

einzelnen Programme<br />

zu beachten.<br />

Einzelbelege zuwendungsfähig<br />

Einzelbelege und ggf.<br />

Teilnehmendenlisten<br />

Einzelbelege und ggf.<br />

Teilnehmendenlisten<br />

zuwendungsfähig<br />

zuwendungsfähig<br />

Einzelbelege Zuwendungsfähig,<br />

soweit sie nicht <strong>von</strong><br />

vorrangig verpflichteten<br />

Trägern zu<br />

leisten sind.<br />

Einzelbelege zuwendungsfähig<br />

Einzelbelege<br />

Geringwertige Wirtschaftsgüter<br />

können bereits<br />

im Jahr ihrer Anschaffung<br />

in der vollen<br />

Höhe der Anschaffungs-<br />

und Herstellkosten im Projekt<br />

geltend gemacht wer-<br />

zuwendungsfähig<br />

12 Stand 01.06.2013