Zuwendungsfähigkeit von Ausgaben - ESF Hessen

Zuwendungsfähigkeit von Ausgaben - ESF Hessen

Zuwendungsfähigkeit von Ausgaben - ESF Hessen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

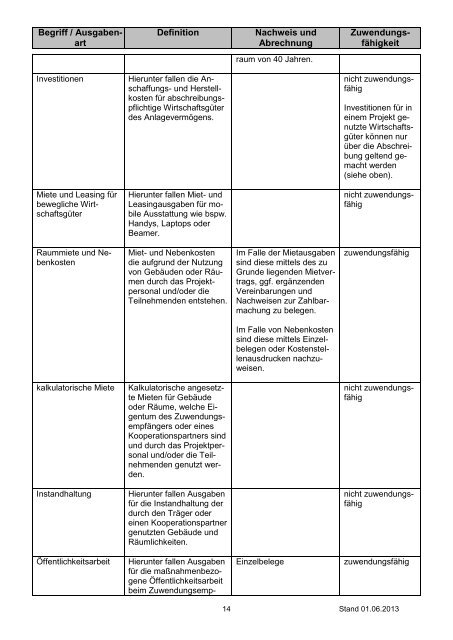

Begriff / <strong>Ausgaben</strong>art<br />

Investitionen Hierunter fallen die Anschaffungs-<br />

und Herstellkosten<br />

für abschreibungspflichtige<br />

Wirtschaftsgüter<br />

des Anlagevermögens.<br />

Miete und Leasing für<br />

bewegliche Wirtschaftsgüter<br />

Raummiete und Nebenkosten<br />

Definition Nachweis und<br />

Abrechnung<br />

Hierunter fallen Miet- und<br />

Leasingausgaben für mobile<br />

Ausstattung wie bspw.<br />

Handys, Laptops oder<br />

Beamer.<br />

Miet- und Nebenkosten<br />

die aufgrund der Nutzung<br />

<strong>von</strong> Gebäuden oder Räumen<br />

durch das Projektpersonal<br />

und/oder die<br />

Teilnehmenden entstehen.<br />

kalkulatorische Miete Kalkulatorische angesetzte<br />

Mieten für Gebäude<br />

oder Räume, welche Eigentum<br />

des Zuwendungsempfängers<br />

oder eines<br />

Kooperationspartners sind<br />

und durch das Projektpersonal<br />

und/oder die Teilnehmenden<br />

genutzt werden.<br />

Instandhaltung Hierunter fallen <strong>Ausgaben</strong><br />

für die Instandhaltung der<br />

durch den Träger oder<br />

einen Kooperationspartner<br />

genutzten Gebäude und<br />

Räumlichkeiten.<br />

Öffentlichkeitsarbeit Hierunter fallen <strong>Ausgaben</strong><br />

für die maßnahmenbezogene<br />

Öffentlichkeitsarbeit<br />

beim Zuwendungsemp-<br />

raum <strong>von</strong> 40 Jahren.<br />

Im Falle der Mietausgaben<br />

sind diese mittels des zu<br />

Grunde liegenden Mietvertrags,<br />

ggf. ergänzenden<br />

Vereinbarungen und<br />

Nachweisen zur Zahlbarmachung<br />

zu belegen.<br />

Im Falle <strong>von</strong> Nebenkosten<br />

sind diese mittels Einzelbelegen<br />

oder Kostenstellenausdruckennachzuweisen.<br />

Zuwendungs-<br />

fähigkeit<br />

nicht zuwendungsfähig<br />

Investitionen für in<br />

einem Projekt genutzteWirtschaftsgüter<br />

können nur<br />

über die Abschreibung<br />

geltend gemacht<br />

werden<br />

(siehe oben).<br />

nicht zuwendungsfähig<br />

zuwendungsfähig<br />

nicht zuwendungsfähig<br />

nicht zuwendungsfähig<br />

Einzelbelege zuwendungsfähig<br />

14 Stand 01.06.2013