IM-Privatkundenstudie 2008 - Investors Marketing AG

IM-Privatkundenstudie 2008 - Investors Marketing AG

IM-Privatkundenstudie 2008 - Investors Marketing AG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>IM</strong>-Marktstudie <strong>2008</strong>/09 „Differenzierungsstrategien im Preiswettbewerb – Chancen für das Privatkundengeschäft“<br />

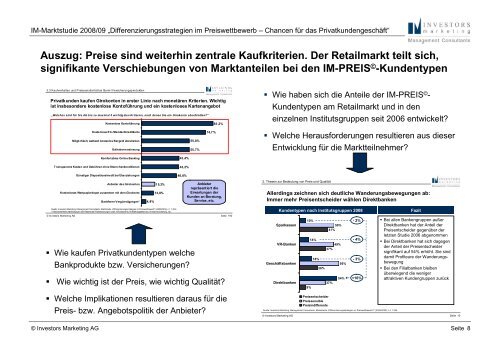

Auszug: Preise sind weiterhin zentrale Kaufkriterien. Der Retailmarkt teilt sich,<br />

signifikante Verschiebungen von Marktanteilen bei den <strong>IM</strong>-PREIS © -Kundentypen<br />

3.3 Kaufverhalten und Preissensitivität bei Bank-/Versicherungsprodukten<br />

Privatkunden kaufen Girokonten in erster Linie nach monetären Kriterien. Wichtig<br />

ist insbesondere kostenlose Kontoführung und ein kostenloses Kartenangebot<br />

„Welches sind für Sie die b is zu maximal 5 wichtig sten Kriterien, nach denen Sie ein Girokonto abschließen?"<br />

Kostenlose Kontoführung<br />

Kostenlose EC-/Standardkreditkarte<br />

Möglichkeit, weltweit kostenlos Bargeld abzuheben<br />

Guthabenverzinsung<br />

Komfortables Online Banking<br />

T ransparente Kosten und Gebühren ohne Sternchenkonditionen<br />

Günstiger Dispositionskredit bei Überziehungen<br />

Anbieter des Girokontos<br />

Kostenloses Wertpapierdepot zusammen mit dem Girokonto<br />

Bankferne Vergünstigungen*<br />

Quelle: <strong>Investors</strong> <strong>Marketing</strong>, Management Consultants: Marktstudie „Differenzierungsstrategien imPreiswettbewerb" (<strong>2008</strong>/2009); n= 1.200.<br />

* KlassischeMehr wertleistungen wie Rabattebei Reisebuchungen oder inRestaurants, Notfallbargeldservice, Handyversicherung, etc.<br />

© <strong>Investors</strong> <strong>Marketing</strong> <strong>AG</strong> Seite 190<br />

15,3%<br />

13,8%<br />

43,4%<br />

43,2%<br />

40,8%<br />

Wie kaufen Privatkundentypen welche<br />

Bankprodukte bzw. Versicherungen?<br />

55,8%<br />

55,7%<br />

Wie wichtig ist der Preis, wie wichtig Qualität?<br />

Welche Implikationen resultieren daraus für die<br />

Preis- bzw. Angebotspolitik der Anbieter?<br />

4,8%<br />

74,7%<br />

83,2%<br />

Anbieter<br />

repräsentiert die<br />

Erwartungen der<br />

Kunden an Beratung,<br />

Service, etc.<br />

Wie haben sich die Anteile der <strong>IM</strong>-PREIS © -<br />

Kundentypen am Retailmarkt und in den<br />

einzelnen Institutsgruppen seit 2006 entwickelt?<br />

Welche Herausforderungen resultieren aus dieser<br />

Entwicklung für die Marktteilnehmer?<br />

2. Thesen zur Bedeutung von Preis und Qualität<br />

Allerdings zeichnen sich deutliche Wanderungsbewegungen ab:<br />

Immer mehr Preisentscheider wählen Direktbanken<br />

Kundentypen nach Institutsgruppen <strong>2008</strong><br />

© <strong>Investors</strong> <strong>Marketing</strong> <strong>AG</strong> Seite 10<br />

© <strong>Investors</strong> <strong>Marketing</strong> <strong>AG</strong> Seite 8<br />

Sparkassen<br />

VR-Banken<br />

Geschäftsbanken<br />

Direktbanken<br />

10%<br />

9%<br />

14%<br />

18%<br />

26%<br />

Preisentscheider<br />

Preissensible<br />

Preisindifferente<br />

50%<br />

41%<br />

49%<br />

37%<br />

37%<br />

Quelle: <strong>Investors</strong> <strong>Marketing</strong>, Management Consultants: Marktstudie „Differenzierungsstrategien im Preiswettbewerb?" (<strong>2008</strong>/2009); n = 1.200.<br />

56%<br />

54%<br />

- 2%<br />

- 4%<br />

- 3%<br />

+16%<br />

Fazit<br />

Bei allen Bankengruppen außer<br />

Direktbanken hat der Anteil der<br />

Preisentscheider gegenüber der<br />

letzten Studie 2006 abgenommen<br />

Bei Direktbanken hat sich dagegen<br />

der Anteil der Preisentscheider<br />

signifikant auf 54% erhöht. Sie sind<br />

damit Profiteure der Wanderungsbewegung<br />

Bei den Filialbanken bleiben<br />

überwiegend die weniger<br />

attraktiven Kundengruppen zurück