Bestandskraft / Rechtssicherheit / Vertrauensschutz versus Korrektur

Bestandskraft / Rechtssicherheit / Vertrauensschutz versus Korrektur

Bestandskraft / Rechtssicherheit / Vertrauensschutz versus Korrektur

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

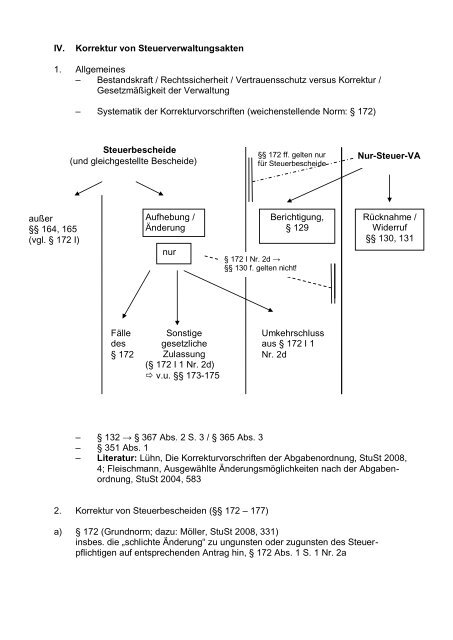

IV. <strong>Korrektur</strong> von Steuerverwaltungsakten<br />

1. Allgemeines<br />

– <strong>Bestandskraft</strong> / <strong>Rechtssicherheit</strong> / <strong>Vertrauensschutz</strong> <strong>versus</strong> <strong>Korrektur</strong> /<br />

Gesetzmäßigkeit der Verwaltung<br />

außer<br />

§§ 164, 165<br />

(vgl. § 172 I)<br />

– Systematik der <strong>Korrektur</strong>vorschriften (weichenstellende Norm: § 172)<br />

Steuerbescheide<br />

(und gleichgestellte Bescheide)<br />

Fälle<br />

des<br />

§ 172<br />

Aufhebung /<br />

Änderung<br />

nur<br />

Sonstige<br />

gesetzliche<br />

Zulassung<br />

(§ 172 I 1 Nr. 2d)<br />

v.u. §§ 173-175<br />

– § 132 → § 367 Abs. 2 S. 3 / § 365 Abs. 3<br />

– § 351 Abs. 1<br />

– Literatur: Lühn, Die <strong>Korrektur</strong>vorschriften der Abgabenordnung, StuSt 2008,<br />

4; Fleischmann, Ausgewählte Änderungsmöglichkeiten nach der Abgaben-<br />

ordnung, StuSt 2004, 583<br />

2. <strong>Korrektur</strong> von Steuerbescheiden (§§ 172 – 177)<br />

§§ 172 ff. gelten nur<br />

für Steuerbescheide<br />

Berichtigung,<br />

§ 129<br />

§ 172 I Nr. 2d →<br />

§§ 130 f. gelten nicht!<br />

Umkehrschluss<br />

aus § 172 I 1<br />

Nr. 2d<br />

a) § 172 (Grundnorm; dazu: Möller, StuSt 2008, 331)<br />

insbes. die „schlichte Änderung“ zu ungunsten oder zugunsten des Steuer-<br />

pflichtigen auf entsprechenden Antrag hin, § 172 Abs. 1 S. 1 Nr. 2a<br />

Nur-Steuer-VA<br />

Rücknahme /<br />

Widerruf<br />

§§ 130, 131

Einspruch oder Antrag auf schlichte Änderung?<br />

(dazu: Fischer, StuSt 2008, 458)<br />

Unterschiede<br />

Schlichte Änderung Einspruch<br />

● formlos ● Form, § 357 Abs. 1<br />

● Keine Aussetzung der Vollziehung ● Antrag auf Aussetzung der<br />

möglich, aber u.U. Stundung Vollziehung möglich<br />

● keine Verböserung, aber u.U. ● Verböserung, § 367 Abs. 2<br />

Saldierung, § 177 Abs. 2 S. 2, aber Rücknahme des<br />

Einspruchs möglich<br />

● Begrenzung des Überprüfungsumfangs ● grundsätzlich volle Über-<br />

„soweit“ prüfung, § 367 Abs. 2 S. 1<br />

● Ermessen ● Pflicht zur Überprüfung<br />

Gemeinsamkeiten<br />

beide fristgebunden – beide kostenfrei – beide ohne Devolutiveffekt<br />

Was ist gewollt?<br />

– im Zweifel Einspruch, außer dessen Form ist nicht eingehalten oder eine<br />

Verböserung soll unbedingt verhindert werden<br />

– auch soweit Einspruch eingelegt ist, bleibt schlichte Abhilfe (ohne förmliche<br />

Einspruchsentscheidung) möglich, vgl. § 172 Abs. 1 S. 1 Nr. 2a + § 132<br />

→ § 367 Abs. 2 S. 3<br />

b) § 173 (neue Tatsachen und Beweismittel)<br />

– Allgemeines<br />

● Abgrenzung zu § 175 Abs. 1 Nr. 2<br />

● § 173 ist kein Vehikel zur nachträglichen Durchsetzung geänderter<br />

Rechtsauffassungen (vgl. z.B. BFH, BStBl. 2009, 891)<br />

● zur teils geschriebenen, teils ungeschriebenen Bedeutung von<br />

Mitwirkungspflichten des Steuerpflichtigen und Aufklärungspflichten der<br />

Steuerbehörden<br />

– im Einzelnen<br />

● Tatsachen und Beweismittel<br />

● nachträglich bekannt geworden<br />

● Erheblichkeit der neuen Tatsache<br />

● Änderung zuungunsten: § 173 Abs. 1 Nr. 1<br />

● Änderung zugunsten: § 173 Abs. 1 Nr. 2<br />

● kein grobes Verschulden<br />

● Zusammenhang mit Tatsachen nach Nr. 1<br />

● Saldierung oder Zerlegung?<br />

● grundsätzlich jede einzelne neue Tatsache getrennt betrachten<br />

● dies gilt auch für § 173 Abs. 1 Nr. 2 S. 2<br />

● soweit ganz neue Einkunftsart, die bislang gar nicht erklärt wurde,<br />

ist von vornherein nur der Saldo neue Tatsache<br />

● Saldierung mit sonstigen materiellen Fehlern nach § 177 bleibt<br />

unberührt<br />

● Änderungssperre nach Außenprüfung, Abs. 2

c) § 174 (widerstreitende Steuerfestsetzungen)<br />

– Abs. 1 / 2: Doppelberücksichtigung eines Sachverhalts in mehreren<br />

Steuerbescheiden<br />

– Abs. 3: Bewusste und erkennbare Nichtberücksichtigung im Blick auf einen<br />

anderen Steuerbescheid<br />

– Abs. 4: Folgeänderung nach <strong>Korrektur</strong> von Steuerbescheiden<br />

(dazu z.B. BFH, BStBl. 2009, 620)<br />

d) § 175 Abs. 1 Nr. 1 (Anpassung eines Folgebescheids an Grundlagenbescheid)<br />

e) § 175 Abs. 1 Nr. 2 (Rückwirkendes Ereignis)<br />

– Ereignis: bezieht sich auf der Besteuerung zugrunde liegenden Sachverhalt,<br />

nicht: (rückwirkende) Änderung der Rechtslage oder der Rechtsprechung<br />

– zum Problem der steuerrechtlichen Rückwirkung, insbes. bei periodischen<br />

Steuern (z.B. BFH, DStR 2005, 1359: nachträgliche Wahl der getrennten<br />

Veranlagung; BFH, DStR 2007, 1206: Verhältnis zu verstrichener<br />

Änderungsmöglichkeit nach § 165 Abs. 2)<br />

f) § 176 (<strong>Vertrauensschutz</strong>)<br />

g) § 177 (Saldierung mit gegenläufigem materiellen Fehlern)<br />

– § 177 berechtigt nicht selbst zur Änderung, sondern setzt <strong>Korrektur</strong>vorschrift<br />

voraus<br />

● §§ 172 – 175<br />

● nicht § 164 Abs. 2 (vgl. § 177 Abs. 4)<br />

● schon: § 165 Abs. 2 S. 2 (trotz missverständlichem § 177 Abs. 4)<br />

● strittig: § 129<br />

– Die Änderungstatbestände geben einen Änderungsrahmen vor. Die<br />

einzelnen Änderungsmargen, die sich aus den selbständigen<br />

Änderungstatbeständen ergeben, werden dabei nicht von vornherein saldiert,<br />

sondern im Gegenteil – zugunsten wie zuungunsten – addiert.<br />

– Berechnung der richtigen Steuer, hierbei Gesamtsaldierung der<br />

Änderungstatbestände sowie sonstiger materieller Fehler i.S.v. § 177 Abs. 3<br />

(nicht: § 176)<br />

– Bleibt richtige Steuer innerhalb des Änderungsrahmens?<br />

3. § 129 (Berichtigung offenbarer Unrichtigkeiten)<br />

– Gilt für Steuerbescheide und Nur-Steuer-Verwaltungsakte<br />

– der zu berichtigende Fehler: ein mechanisches Versehen; nicht: Rechtsirrtum<br />

– Evidenz; Achtung: anders als bei § 42 VwVfG („im Verwaltungsakt“) reicht<br />

es, dass Fehler „beim Erlass des Verwaltungsakts“ unterlaufen ist; d.h.<br />

Evidenz nach Aktenlage, nicht: Erkennbarkeit für Steuerpflichtigen; zum Teil<br />

kritisch: Tehler, DStR 2009, 1019<br />

4. Rücknahme und Widerruf von Nur-Steuer-Verwaltungsakten<br />

(§ 130, 131); dazu Hartmann, StuSt 2009, 15<br />

– gilt nicht für Steuerbescheide und gleichgestellte Bescheide<br />

(§ 172 Abs. 1 S. 1 Nr. 2d)<br />

– den §§ 48, 49 VwVfG nachgebildet<br />

– zum Teil strittig: verschärfende Abänderung / Neuerlass eines<br />

Geldleistungsverwaltungsakts