FÜR DAS GESAMTE STEUERRECHT - Buchhandel.de

FÜR DAS GESAMTE STEUERRECHT - Buchhandel.de

FÜR DAS GESAMTE STEUERRECHT - Buchhandel.de

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Problemfel<strong>de</strong>r <strong>de</strong>r ver<strong>de</strong>ckten Gewinnausschüttung 4<br />

12 – 15 Zinsschranke<br />

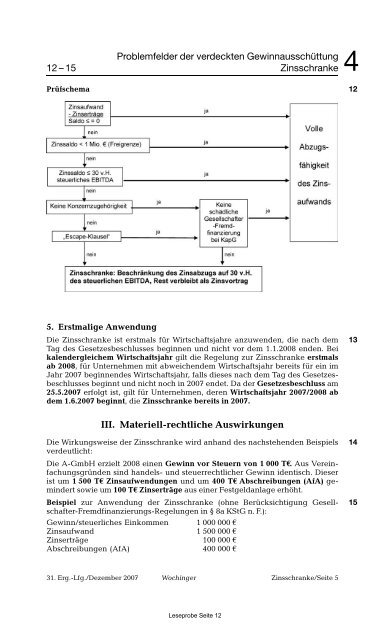

Prçfschema<br />

5. Erstmalige Anwendung<br />

Die Zinsschranke ist erstmals fçr Wirtschaftsjahre anzuwen<strong>de</strong>n, die nach <strong>de</strong>m<br />

Tag <strong>de</strong>s Gesetzesbeschlusses beginnen und nicht vor <strong>de</strong>m 1.1.2008 en<strong>de</strong>n. Bei<br />

kalen<strong>de</strong>rgleichem Wirtschaftsjahr gilt die Regelung zur Zinsschranke erstmals<br />

ab 2008, fçr Unternehmen mit abweichen<strong>de</strong>m Wirtschaftsjahr bereits fçr ein im<br />

Jahr 2007 beginnen<strong>de</strong>s Wirtschaftsjahr, falls dieses nach <strong>de</strong>m Tag <strong>de</strong>s Gesetzesbeschlusses<br />

beginnt und nicht noch in 2007 en<strong>de</strong>t. Da <strong>de</strong>r Gesetzesbeschluss am<br />

25.5.2007 erfolgt ist, gilt fçr Unternehmen, <strong>de</strong>ren Wirtschaftsjahr 2007/2008 ab<br />

<strong>de</strong>m 1.6.2007 beginnt, die Zinsschranke bereits in 2007.<br />

III. Materiell-rechtliche Auswirkungen<br />

Die Wirkungsweise <strong>de</strong>r Zinsschranke wird anhand <strong>de</strong>s nachstehen<strong>de</strong>n Beispiels<br />

ver<strong>de</strong>utlicht:<br />

Die A-GmbH erzielt 2008 einen Gewinn vor Steuern von 1 000 TE. Aus Vereinfachungsgrçn<strong>de</strong>n<br />

sind han<strong>de</strong>ls- und steuerrechtlicher Gewinn i<strong>de</strong>ntisch. Dieser<br />

ist um 1 500 TE Zinsaufwendungen und um 400 TE Abschreibungen (AfA) gemin<strong>de</strong>rt<br />

sowie um 100 TE Zinsertråge aus einer Festgeldanlage erhæht.<br />

Beispiel zur Anwendung <strong>de</strong>r Zinsschranke (ohne Berçcksichtigung Gesellschafter-Fremdfinanzierungs-Regelungen<br />

in § 8a KStG n. F.):<br />

Gewinn/steuerliches Einkommen 1 000 000 A<br />

Zinsaufwand 1 500 000 A<br />

Zinsertråge 100 000 A<br />

Abschreibungen (AfA) 400 000 A<br />

31. Erg.-Lfg./Dezember 2007 Wochinger Zinsschranke/Seite 5<br />

Leseprobe Seite 12<br />

12<br />

13<br />

14<br />

15