FÜR DAS GESAMTE STEUERRECHT - Buchhandel.de

FÜR DAS GESAMTE STEUERRECHT - Buchhandel.de

FÜR DAS GESAMTE STEUERRECHT - Buchhandel.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Problemfel<strong>de</strong>r <strong>de</strong>r ver<strong>de</strong>ckten Gewinnausschüttung 4<br />

37, 38 Zinsschranke<br />

Trotz einer Eigenkapitalquote von 30 v. H. muss fçr steuerliche Zwecke das Eigenkapital<br />

um die ausgewiesenen Beteiligungsbuchwerte vermin<strong>de</strong>rt wer<strong>de</strong>n<br />

(um <strong>de</strong>n sog. Kaska<strong>de</strong>neffekt zu vermei<strong>de</strong>n), so dass sich ein negatives Eigenkapital<br />

ergibt. Die Escape-Klausel wird in Holding-Fållen daher in vielen Fållen<br />

nicht angewen<strong>de</strong>t wer<strong>de</strong>n kænnen. Als Kompensation fçr die Beteiligungsbuchwertkçrzung<br />

wird teilweise gefor<strong>de</strong>rt, das Eigenkapital um die mit <strong>de</strong>n Beteiligungen<br />

zusammenhången<strong>de</strong>n Schul<strong>de</strong>n/Verbindlichkeiten zu erhæhen. Dies<br />

wçr<strong>de</strong> in <strong>de</strong>r Praxis i. d. R. an einer zutreffen<strong>de</strong>n Schul<strong>de</strong>nzuordnung scheitern<br />

(je<strong>de</strong>nfalls bei operativ tåtigen Unternehmen). Vgl. hierzu auch – gegenlåufig<br />

und fçr die Unternehmen insoweit gçnstig – die Regelung zu konzerninternen<br />

Kapitalfor<strong>de</strong>rungen, fi Rz. 36).<br />

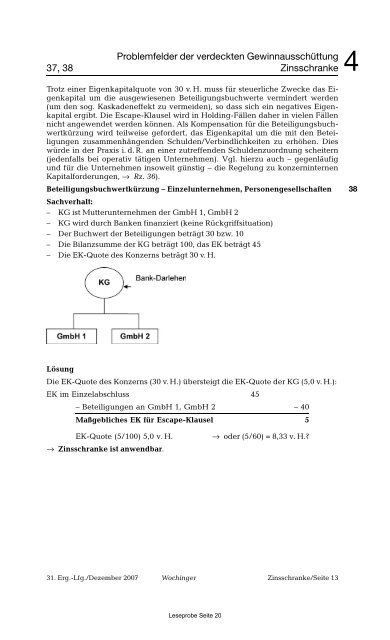

Beteiligungsbuchwertkçrzung – Einzelunternehmen, Personengesellschaften<br />

Sachverhalt:<br />

– KG ist Mutterunternehmen <strong>de</strong>r GmbH 1, GmbH 2<br />

– KG wird durch Banken finanziert (keine Rçckgriffsituation)<br />

– Der Buchwert <strong>de</strong>r Beteiligungen betrågt 30 bzw. 10<br />

– Die Bilanzsumme <strong>de</strong>r KG betrågt 100, das EK betrågt 45<br />

– Die EK-Quote <strong>de</strong>s Konzerns betrågt 30 v. H.<br />

Læsung<br />

Die EK-Quote <strong>de</strong>s Konzerns (30 v. H.) çbersteigt die EK-Quote <strong>de</strong>r KG (5,0 v. H.):<br />

EK im Einzelabschluss 45<br />

– Beteiligungen an GmbH 1, GmbH 2 – 40<br />

Maßgebliches EK fçr Escape-Klausel 5<br />

EK-Quote (5/100) 5,0 v. H. fi o<strong>de</strong>r (5/60) = 8,33 v. H.?<br />

fi Zinsschranke ist anwendbar.<br />

31. Erg.-Lfg./Dezember 2007 Wochinger Zinsschranke/Seite 13<br />

Leseprobe Seite 20<br />

38