FÜR DAS GESAMTE STEUERRECHT - Buchhandel.de

FÜR DAS GESAMTE STEUERRECHT - Buchhandel.de

FÜR DAS GESAMTE STEUERRECHT - Buchhandel.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Problemfel<strong>de</strong>r <strong>de</strong>r ver<strong>de</strong>ckten Gewinnausschüttung 4<br />

41 – 44 Zinsschranke<br />

VI. Zusammenfassen<strong>de</strong> Beispiels-/Diskussionsfålle<br />

Nachfolgend wer<strong>de</strong>n noch einige Beispielsfålle dargestellt, die exemplarisch<br />

ver<strong>de</strong>utlichen, dass die Zinsschrankenregelung åußerst kompliziert und ohne ein<br />

erlåutern<strong>de</strong>s BMF-Schreiben in <strong>de</strong>r Praxis nicht vollziehbar ist.<br />

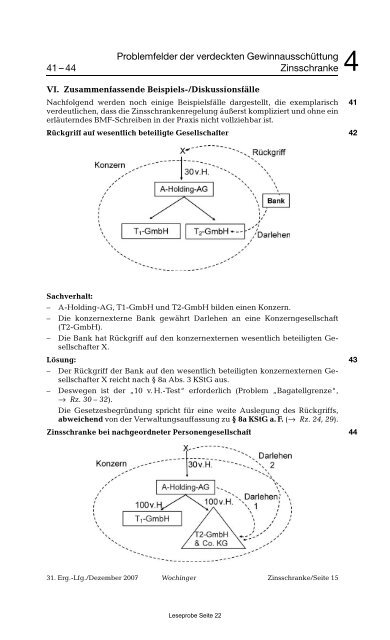

Rçckgriff auf wesentlich beteiligte Gesellschafter<br />

Sachverhalt:<br />

– A-Holding-AG, T1-GmbH und T2-GmbH bil<strong>de</strong>n einen Konzern.<br />

– Die konzernexterne Bank gewåhrt Darlehen an eine Konzerngesellschaft<br />

(T2-GmbH).<br />

– Die Bank hat Rçckgriff auf <strong>de</strong>n konzernexternen wesentlich beteiligten Gesellschafter<br />

X.<br />

Læsung:<br />

– Der Rçckgriff <strong>de</strong>r Bank auf <strong>de</strong>n wesentlich beteiligten konzernexternen Gesellschafter<br />

X reicht nach § 8a Abs. 3 KStG aus.<br />

– Deswegen ist <strong>de</strong>r „10 v. H.-Test“ erfor<strong>de</strong>rlich (Problem „Bagatellgrenze“,<br />

fi Rz. 30 – 32).<br />

Die Gesetzesbegrçndung spricht fçr eine weite Auslegung <strong>de</strong>s Rçckgriffs,<br />

abweichend von <strong>de</strong>r Verwaltungsauffassung zu § 8a KStG a. F. (fi Rz. 24, 29).<br />

Zinsschranke bei nachgeordneter Personengesellschaft<br />

31. Erg.-Lfg./Dezember 2007 Wochinger Zinsschranke/Seite 15<br />

Leseprobe Seite 22<br />

41<br />

42<br />

43<br />

44