Die Umsetzung der Geldpolitik seit August 2007

Die Umsetzung der Geldpolitik seit August 2007

Die Umsetzung der Geldpolitik seit August 2007

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

ung des Bankensektors im Euro-Währungsgebiet<br />

durch das Eurosystem. Einer<strong>seit</strong>s stiegen<br />

die Zuteilungssätze bei Offenmarktgeschäften<br />

auf nicht gekannte Höhen. An<strong>der</strong>er<strong>seit</strong>s griffen<br />

die Banken deutlich stärker auf die beiden ständigen<br />

Fazilitäten <strong>der</strong> EZB zurück. Im September<br />

und Oktober 2008 gab das Eurosystem als Reaktion<br />

darauf weitere operative Maßnahmen<br />

bekannt.<br />

29. SEPTEMBER 2008: REFINANZIERUNGSGESCHÄFT<br />

MIT SONDERLAUFZEIT<br />

Am 29. September 2008 wurde die Durchführung<br />

eines Refi nanzierungsgeschäfts mit einer<br />

Son<strong>der</strong>laufzeit von 38 Tagen verkündet. <strong>Die</strong><br />

Gebote beliefen sich insgesamt auf 141 Mrd €,<br />

davon wurden 120 Mrd € zugeteilt. Nach Laufzeitende<br />

wurde diese Operation durch eine Reihe<br />

von Geschäften mit einer auf die Dauer einer<br />

Mindestreserve-Erfüllungsperiode abgestimmten<br />

Laufzeit ersetzt.<br />

8. OKTOBER 2008: MENGENTENDERVERFAHREN<br />

MIT VOLLSTÄNDIGER ZUTEILUNG UND<br />

VERENGERUNG DES KORRIDORS<br />

Am 8. Oktober beschloss <strong>der</strong> EZB-Rat, das<br />

Ten<strong>der</strong>verfahren für HRGs und LRGs zu än<strong>der</strong>n<br />

und den von den Zinssätzen <strong>der</strong> ständigen Fazilitäten<br />

gebildeten Korridor symmetrisch zu halbieren.<br />

Der Stillstand an den Geldmärkten Ende September<br />

2008 führte zu einer extremen Abhängigkeit<br />

<strong>der</strong> Banken von <strong>der</strong> Refi nanzierung über das<br />

Eurosystem. <strong>Die</strong>s zeigt sich am drastischen<br />

Anstieg des Zinssatzes, den die Banken bei den<br />

Offenmarktgeschäften <strong>der</strong> EZB zu zahlen bereit<br />

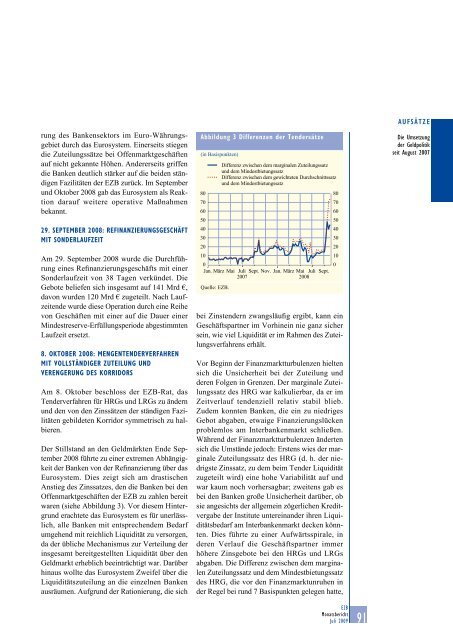

waren (siehe Abbildung 3). Vor diesem Hintergrund<br />

erachtete das Eurosystem es für unerlässlich,<br />

alle Banken mit entsprechendem Bedarf<br />

umgehend mit reichlich Liquidität zu versorgen,<br />

da <strong>der</strong> übliche Mechanismus zur Verteilung <strong>der</strong><br />

insgesamt bereitgestellten Liquidität über den<br />

Geldmarkt erheblich beeinträchtigt war. Darüber<br />

hinaus wollte das Eurosystem Zweifel über die<br />

Liquiditätszuteilung an die einzelnen Banken<br />

ausräumen. Aufgrund <strong>der</strong> Rationierung, die sich<br />

Abbildung 3 Differenzen <strong>der</strong> Ten<strong>der</strong>sätze<br />

(in Basispunkten)<br />

80<br />

80<br />

70<br />

70<br />

60<br />

60<br />

50<br />

50<br />

40<br />

40<br />

30<br />

30<br />

20<br />

20<br />

10<br />

10<br />

0<br />

Jan. März Mai Juli Sept. Nov. Jan. März Mai Juli Sept.<br />

0<br />

<strong>2007</strong> 2008<br />

Quelle: EZB.<br />

Differenz zwischen dem marginalen Zuteilungssatz<br />

und dem Mindestbietungssatz<br />

Differenz zwischen dem gewichteten Durchschnittssatz<br />

und dem Mindestbietungssatz<br />

bei Zinsten<strong>der</strong>n zwangsläufi g ergibt, kann ein<br />

Geschäftspartner im Vorhinein nie ganz sicher<br />

sein, wie viel Liquidität er im Rahmen des Zuteilungsverfahrens<br />

erhält.<br />

Vor Beginn <strong>der</strong> Finanzmarktturbulenzen hielten<br />

sich die Unsicherheit bei <strong>der</strong> Zuteilung und<br />

<strong>der</strong>en Folgen in Grenzen. Der marginale Zuteilungssatz<br />

des HRG war kalkulierbar, da er im<br />

Zeitverlauf tendenziell relativ stabil blieb.<br />

Zudem konnten Banken, die ein zu niedriges<br />

Gebot abgaben, etwaige Finanzierungslücken<br />

problemlos am Interbankenmarkt schließen.<br />

Während <strong>der</strong> Finanzmarktturbulenzen än<strong>der</strong>ten<br />

sich die Umstände jedoch: Erstens wies <strong>der</strong> marginale<br />

Zuteilungssatz des HRG (d. h. <strong>der</strong> niedrigste<br />

Zinssatz, zu dem beim Ten<strong>der</strong> Liquidität<br />

zugeteilt wird) eine hohe Variabilität auf und<br />

war kaum noch vorhersagbar; zweitens gab es<br />

bei den Banken große Unsicherheit darüber, ob<br />

sie angesichts <strong>der</strong> allgemein zögerlichen Kreditvergabe<br />

<strong>der</strong> Institute untereinan<strong>der</strong> ihren Liquiditätsbedarf<br />

am Interbankenmarkt decken könnten.<br />

<strong>Die</strong>s führte zu einer Aufwärtsspirale, in<br />

<strong>der</strong>en Verlauf die Geschäftspartner immer<br />

höhere Zinsgebote bei den HRGs und LRGs<br />

abgaben. <strong>Die</strong> Differenz zwischen dem marginalen<br />

Zuteilungssatz und dem Mindestbietungssatz<br />

des HRG, die vor den Finanzmarktunruhen in<br />

<strong>der</strong> Regel bei rund 7 Basispunkten gelegen hatte,<br />

EZB<br />

Monatsbericht<br />

Juli 2009<br />

91<br />

AUFSÄTZE<br />

<strong>Die</strong> <strong>Umsetzung</strong><br />

<strong>der</strong> <strong>Geldpolitik</strong><br />

<strong>seit</strong> <strong>August</strong> <strong>2007</strong>