Die Umsetzung der Geldpolitik seit August 2007

Die Umsetzung der Geldpolitik seit August 2007

Die Umsetzung der Geldpolitik seit August 2007

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

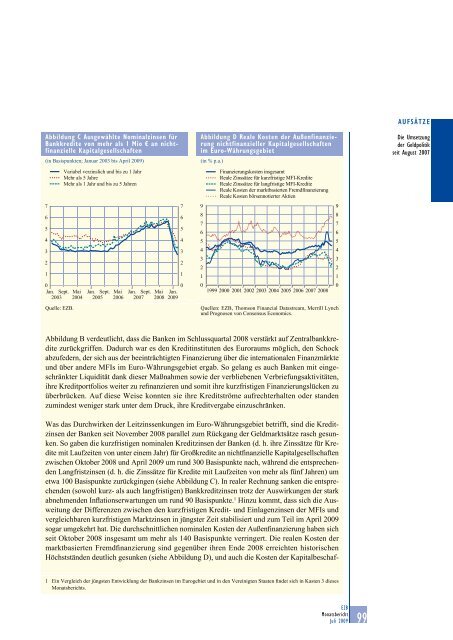

Abbildung C Ausgewählte Nominalzinsen für<br />

Bankkredite von mehr als 1 Mio € an nichtfinanzielle<br />

Kapitalgesellschaften<br />

(in Basispunkten; Januar 2003 bis April 2009)<br />

7<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

Variabel verzinslich und bis zu 1 Jahr<br />

Mehr als 5 Jahre<br />

Mehr als 1 Jahr und bis zu 5 Jahren<br />

0<br />

0<br />

Jan. Sept. Mai Jan. Sept. Mai Jan. Sept. Mai Jan.<br />

2003 2004 2005 2006 <strong>2007</strong> 2008 2009<br />

Quelle: EZB.<br />

7<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

Abbildung D Reale Kosten <strong>der</strong> Außenfinanzierung<br />

nichtfinanzieller Kapitalgesellschaften<br />

im Euro-Währungsgebiet<br />

(in % p.a.)<br />

Abbildung B verdeutlicht, dass die Banken im Schlussquartal 2008 verstärkt auf Zentralbankkredite<br />

zurückgriffen. Dadurch war es den Kreditinstituten des Euroraums möglich, den Schock<br />

abzufe<strong>der</strong>n, <strong>der</strong> sich aus <strong>der</strong> beeinträchtigten Finanzierung über die internationalen Finanzmärkte<br />

und über an<strong>der</strong>e MFIs im Euro-Währungsgebiet ergab. So gelang es auch Banken mit eingeschränkter<br />

Liquidität dank dieser Maßnahmen sowie <strong>der</strong> verbliebenen Verbriefungsaktivitäten,<br />

ihre Kreditportfolios weiter zu refi nanzieren und somit ihre kurzfristigen Finanzierungslücken zu<br />

überbrücken. Auf diese Weise konnten sie ihre Kreditströme aufrechterhalten o<strong>der</strong> standen<br />

zumindest weniger stark unter dem Druck, ihre Kreditvergabe einzuschränken.<br />

Was das Durchwirken <strong>der</strong> Leitzinssenkungen im Euro-Währungsgebiet betrifft, sind die Kreditzinsen<br />

<strong>der</strong> Banken <strong>seit</strong> November 2008 parallel zum Rückgang <strong>der</strong> Geldmarktsätze rasch gesunken.<br />

So gaben die kurzfristigen nominalen Kreditzinsen <strong>der</strong> Banken (d. h. ihre Zinssätze für Kredite<br />

mit Laufzeiten von unter einem Jahr) für Großkredite an nichtfi nanzielle Kapitalgesellschaften<br />

zwischen Oktober 2008 und April 2009 um rund 300 Basispunkte nach, während die entsprechenden<br />

Langfristzinsen (d. h. die Zinssätze für Kredite mit Laufzeiten von mehr als fünf Jahren) um<br />

etwa 100 Basispunkte zurückgingen (siehe Abbildung C). In realer Rechnung sanken die entsprechenden<br />

(sowohl kurz- als auch langfristigen) Bankkreditzinsen trotz <strong>der</strong> Auswirkungen <strong>der</strong> stark<br />

abnehmenden Infl ationserwartungen um rund 90 Basispunkte. 1 Hinzu kommt, dass sich die Ausweitung<br />

<strong>der</strong> Differenzen zwischen den kurzfristigen Kredit- und Einlagenzinsen <strong>der</strong> MFIs und<br />

vergleichbaren kurzfristigen Marktzinsen in jüngster Zeit stabilisiert und zum Teil im April 2009<br />

sogar umgekehrt hat. <strong>Die</strong> durchschnittlichen nominalen Kosten <strong>der</strong> Außenfi nanzierung haben sich<br />

<strong>seit</strong> Oktober 2008 insgesamt um mehr als 140 Basispunkte verringert. <strong>Die</strong> realen Kosten <strong>der</strong><br />

marktbasierten Fremdfi nanzierung sind gegenüber ihren Ende 2008 erreichten historischen<br />

Höchstständen deutlich gesunken (siehe Abbildung D), und auch die Kosten <strong>der</strong> Kapitalbeschaf-<br />

1 Ein Vergleich <strong>der</strong> jüngsten Entwicklung <strong>der</strong> Bankzinsen im Eurogebiet und in den Vereinigten Staaten fi ndet sich in Kasten 3 dieses<br />

Monatsberichts.<br />

9<br />

8<br />

7<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0<br />

Finanzierungskosten insgesamt<br />

Reale Zinssätze für kurzfristige MFI-Kredite<br />

Reale Zinssätze für langfristige MFI-Kredite<br />

Reale Kosten <strong>der</strong> marktbasierten Fremdfinanzierung<br />

Reale Kosten börsennotierter Aktien<br />

1999 2000 2001 2002 2003 2004 2005 2006 <strong>2007</strong> 2008<br />

Quellen: EZB, Thomson Financial Datastream, Merrill Lynch<br />

und Prognosen von Consensus Economics.<br />

9<br />

8<br />

7<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0<br />

EZB<br />

Monatsbericht<br />

Juli 2009<br />

99<br />

AUFSÄTZE<br />

<strong>Die</strong> <strong>Umsetzung</strong><br />

<strong>der</strong> <strong>Geldpolitik</strong><br />

<strong>seit</strong> <strong>August</strong> <strong>2007</strong>