Die Umsetzung der Geldpolitik seit August 2007

Die Umsetzung der Geldpolitik seit August 2007

Die Umsetzung der Geldpolitik seit August 2007

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

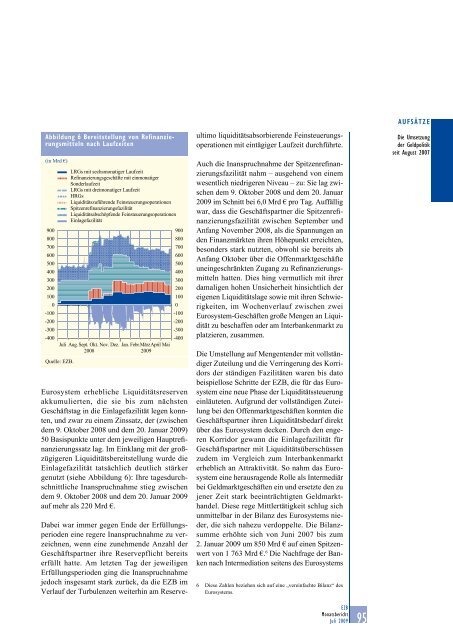

Abbildung 6 Bereitstellung von Refinanzierungsmitteln<br />

nach Laufzeiten<br />

(in Mrd €)<br />

900<br />

800<br />

700<br />

600<br />

500<br />

400<br />

300<br />

200<br />

100<br />

0<br />

-100<br />

-200<br />

-300<br />

-400<br />

LRGs mit sechsmonatiger Laufzeit<br />

Refinanzierungsgeschäfte mit einmonatiger<br />

Son<strong>der</strong>laufzeit<br />

LRGs mit dreimonatiger Laufzeit<br />

HRGs<br />

Liquiditätszuführende Feinsteuerungsoperationen<br />

Spitzenrefinanzierungsfazilität<br />

Liquiditätsabschöpfende Feinsteuerungsoperationen<br />

Einlagefazilität<br />

Juli Aug. Sept. Okt. Nov. Dez. Jan. Febr.MärzApril Mai<br />

2008 2009<br />

Quelle: EZB.<br />

900<br />

800<br />

700<br />

600<br />

500<br />

400<br />

300<br />

200<br />

100<br />

-100<br />

-200<br />

-300<br />

-400<br />

Eurosystem erhebliche Liquiditätsreserven<br />

akkumulierten, die sie bis zum nächsten<br />

Geschäftstag in die Einlagefazilität legen konnten,<br />

und zwar zu einem Zinssatz, <strong>der</strong> (zwischen<br />

dem 9. Oktober 2008 und dem 20. Januar 2009)<br />

50 Basispunkte unter dem jeweiligen Hauptrefi -<br />

nanzierungssatz lag. Im Einklang mit <strong>der</strong> großzügigeren<br />

Liquiditätsbereitstellung wurde die<br />

Einlagefazilität tatsächlich deutlich stärker<br />

genutzt (siehe Abbildung 6): Ihre tagesdurchschnittliche<br />

Inanspruchnahme stieg zwischen<br />

dem 9. Oktober 2008 und dem 20. Januar 2009<br />

auf mehr als 220 Mrd €.<br />

Dabei war immer gegen Ende <strong>der</strong> Erfüllungsperioden<br />

eine regere Inanspruchnahme zu verzeichnen,<br />

wenn eine zunehmende Anzahl <strong>der</strong><br />

Geschäftspartner ihre Reservepflicht bereits<br />

erfüllt hatte. Am letzten Tag <strong>der</strong> jeweiligen<br />

Erfüllungsperioden ging die Inanspruchnahme<br />

jedoch insgesamt stark zurück, da die EZB im<br />

Verlauf <strong>der</strong> Turbulenzen weiterhin am Reserve-<br />

0<br />

ultimo liquiditätsabsorbierende Feinsteuerungsoperationen<br />

mit eintägiger Laufzeit durchführte.<br />

Auch die Inanspruchnahme <strong>der</strong> Spitzenrefi nanzierungsfazilität<br />

nahm – ausgehend von einem<br />

wesentlich niedrigeren Niveau – zu: Sie lag zwischen<br />

dem 9. Oktober 2008 und dem 20. Januar<br />

2009 im Schnitt bei 6,0 Mrd € pro Tag. Auffällig<br />

war, dass die Geschäftspartner die Spitzenrefi -<br />

nanzierungsfazilität zwischen September und<br />

Anfang November 2008, als die Spannungen an<br />

den Finanzmärkten ihren Höhepunkt erreichten,<br />

beson<strong>der</strong>s stark nutzten, obwohl sie bereits ab<br />

Anfang Oktober über die Offenmarktgeschäfte<br />

uneingeschränkten Zugang zu Refi nanzierungsmitteln<br />

hatten. <strong>Die</strong>s hing vermutlich mit ihrer<br />

damaligen hohen Unsicherheit hinsichtlich <strong>der</strong><br />

eigenen Liquiditätslage sowie mit ihren Schwierigkeiten,<br />

im Wochenverlauf zwischen zwei<br />

Eurosystem-Geschäften große Mengen an Liquidität<br />

zu beschaffen o<strong>der</strong> am Interbankenmarkt zu<br />

platzieren, zusammen.<br />

<strong>Die</strong> Umstellung auf Mengenten<strong>der</strong> mit vollständiger<br />

Zuteilung und die Verringerung des Korridors<br />

<strong>der</strong> ständigen Fazilitäten waren bis dato<br />

beispiellose Schritte <strong>der</strong> EZB, die für das Eurosystem<br />

eine neue Phase <strong>der</strong> Liquiditätssteuerung<br />

einläuteten. Aufgrund <strong>der</strong> vollständigen Zuteilung<br />

bei den Offenmarktgeschäften konnten die<br />

Geschäftspartner ihren Liquiditätsbedarf direkt<br />

über das Eurosystem decken. Durch den engeren<br />

Korridor gewann die Einlagefazilität für<br />

Geschäftspartner mit Liquiditätsüberschüssen<br />

zudem im Vergleich zum Interbankenmarkt<br />

erheblich an Attraktivität. So nahm das Eurosystem<br />

eine herausragende Rolle als Intermediär<br />

bei Geldmarktgeschäften ein und ersetzte den zu<br />

jener Zeit stark beeinträchtigten Geldmarkthandel.<br />

<strong>Die</strong>se rege Mittlertätigkeit schlug sich<br />

unmittelbar in <strong>der</strong> Bilanz des Eurosystems nie<strong>der</strong>,<br />

die sich nahezu verdoppelte. <strong>Die</strong> Bilanzsumme<br />

erhöhte sich von Juni <strong>2007</strong> bis zum<br />

2. Januar 2009 um 850 Mrd € auf einen Spitzenwert<br />

von 1 763 Mrd €. 6 <strong>Die</strong> Nachfrage <strong>der</strong> Banken<br />

nach Intermediation <strong>seit</strong>ens des Eurosystems<br />

6 <strong>Die</strong>se Zahlen beziehen sich auf eine „vereinfachte Bilanz“ des<br />

Eurosystems.<br />

EZB<br />

Monatsbericht<br />

Juli 2009<br />

95<br />

AUFSÄTZE<br />

<strong>Die</strong> <strong>Umsetzung</strong><br />

<strong>der</strong> <strong>Geldpolitik</strong><br />

<strong>seit</strong> <strong>August</strong> <strong>2007</strong>