MWST-Info 09 Vorsteuerabzug und Vorsteuerkorrekturen

MWST-Info 09 Vorsteuerabzug und Vorsteuerkorrekturen

MWST-Info 09 Vorsteuerabzug und Vorsteuerkorrekturen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>MWST</strong>-<strong>Info</strong> <strong>09</strong><br />

4.5 Vorsteuerkorrektur mittels eigener Berechnungen<br />

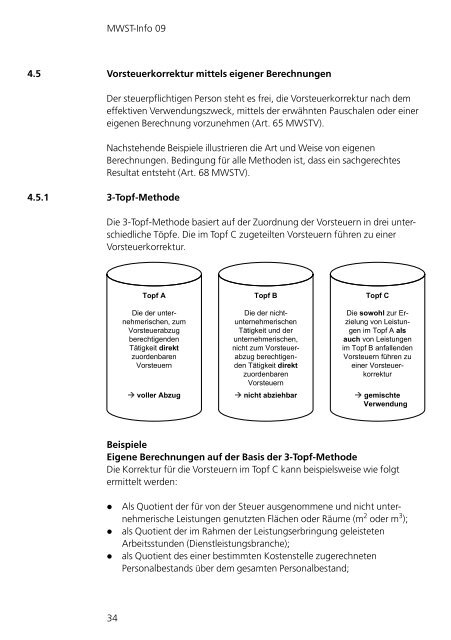

4.5.1 3-Topf-Methode<br />

Der steuerpflichtigen Person steht es frei, die Vorsteuerkorrektur nach dem<br />

effektiven Verwendungszweck, mittels der erwähnten Pauschalen oder einer<br />

eigenen Berechnung vorzunehmen (Art. 65 <strong>MWST</strong>V).<br />

Nachstehende Beispiele illustrieren die Art <strong>und</strong> Weise von eigenen<br />

Berechnungen. Bedingung für alle Methoden ist, dass ein sachgerechtes<br />

Resultat entsteht (Art. 68 <strong>MWST</strong>V).<br />

Die 3-Topf-Methode basiert auf der Zuordnung der Vorsteuern in drei unterschiedliche<br />

Töpfe. Die im Topf C zugeteilten Vorsteuern führen zu einer<br />

Vorsteuerkorrektur.<br />

Beispiele<br />

Eigene Berechnungen auf der Basis der 3-Topf-Methode<br />

Die Korrektur für die Vorsteuern im Topf C kann beispielsweise wie folgt<br />

ermittelt werden:<br />

l Als Quotient der für von der Steuer ausgenommene <strong>und</strong> nicht unternehmerische<br />

Leistungen genutzten Flächen oder Räume (m 2 oder m 3 );<br />

l als Quotient der im Rahmen der Leistungserbringung geleisteten<br />

Arbeitsst<strong>und</strong>en (Dienstleistungsbranche);<br />

l als Quotient des einer bestimmten Kostenstelle zugerechneten<br />

Personalbestands über dem gesamten Personalbestand;<br />

34<br />

Topf A<br />

Die der unternehmerischen,<br />

zum<br />

<strong>Vorsteuerabzug</strong><br />

berechtigenden<br />

Tätigkeit direkt<br />

zuordenbaren<br />

Vorsteuern<br />

voller Abzug<br />

Topf B<br />

Die der nichtunternehmerischen<br />

Tätigkeit <strong>und</strong> der<br />

unternehmerischen,<br />

nicht zum <strong>Vorsteuerabzug</strong>berechtigenden<br />

Tätigkeit direkt<br />

zuordenbaren<br />

Vorsteuern<br />

nicht abziehbar<br />

Topf C<br />

Die sowohl zur Erzielung<br />

von Leistungen<br />

im Topf A als<br />

auch von Leistungen<br />

im Topf B anfallenden<br />

Vorsteuern führen zu<br />

einer Vorsteuerkorrektur<br />

gemischte<br />

Verwendung