MWST-Info 09 Vorsteuerabzug und Vorsteuerkorrekturen

MWST-Info 09 Vorsteuerabzug und Vorsteuerkorrekturen

MWST-Info 09 Vorsteuerabzug und Vorsteuerkorrekturen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Vorsteuerabzug</strong> <strong>und</strong> <strong>Vorsteuerkorrekturen</strong><br />

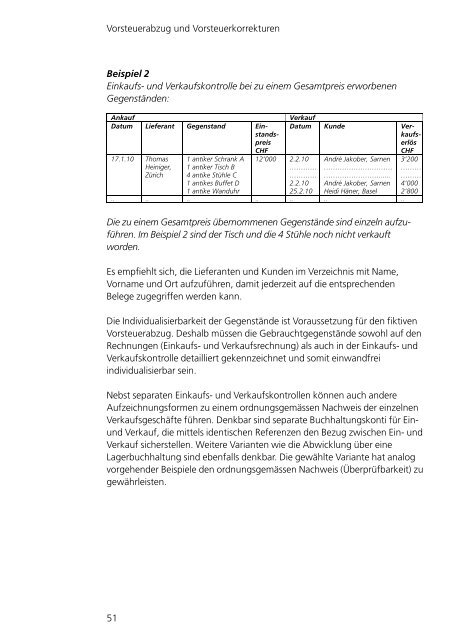

Beispiel 2<br />

Einkaufs- <strong>und</strong> Verkaufskontrolle bei zu einem Gesamtpreis erworbenen<br />

Gegenständen:<br />

Ankauf Verkauf<br />

Datum Lieferant Gegenstand Ein- Datum K<strong>und</strong>e Verstandskaufspreiserlös<br />

CHF<br />

CHF<br />

17.1.10 Thomas 1 antiker Schrank A 12’000 2.2.10 André Jakober, Sarnen 3’200<br />

Heiniger, 1 antiker Tisch B<br />

………… ………………………… ………<br />

Zürich 4 antike Stühle C<br />

………… ……………………...... ………<br />

1 antikes Buffet D<br />

2.2.10 André Jakober, Sarnen 4’000<br />

1 antike Wanduhr<br />

25.2.10 Heidi Häner, Basel 2’800<br />

.. .. .. .. .. .. ..<br />

Die zu einem Gesamtpreis übernommenen Gegenstände sind einzeln aufzuführen.<br />

Im Beispiel 2 sind der Tisch <strong>und</strong> die 4 Stühle noch nicht verkauft<br />

worden.<br />

Es empfiehlt sich, die Lieferanten <strong>und</strong> K<strong>und</strong>en im Verzeichnis mit Name,<br />

Vorname <strong>und</strong> Ort aufzuführen, damit jederzeit auf die entsprechenden<br />

Belege zugegriffen werden kann.<br />

Die Individualisierbarkeit der Gegenstände ist Voraussetzung für den fiktiven<br />

<strong>Vorsteuerabzug</strong>. Deshalb müssen die Gebrauchtgegenstände sowohl auf den<br />

Rechnungen (Einkaufs- <strong>und</strong> Verkaufsrechnung) als auch in der Einkaufs- <strong>und</strong><br />

Verkaufskontrolle detailliert gekennzeichnet <strong>und</strong> somit einwandfrei<br />

individualisierbar sein.<br />

Nebst separaten Einkaufs- <strong>und</strong> Verkaufskontrollen können auch andere<br />

Aufzeichnungsformen zu einem ordnungsgemässen Nachweis der einzelnen<br />

Verkaufsgeschäfte führen. Denkbar sind separate Buchhaltungskonti für Ein-<br />

<strong>und</strong> Verkauf, die mittels identischen Referenzen den Bezug zwischen Ein- <strong>und</strong><br />

Verkauf sicherstellen. Weitere Varianten wie die Abwicklung über eine<br />

Lagerbuchhaltung sind ebenfalls denkbar. Die gewählte Variante hat analog<br />

vorgehender Beispiele den ordnungsgemässen Nachweis (Überprüfbarkeit) zu<br />

gewährleisten.<br />

51