Anlage zum Geschäftsbericht 2009 - Hamburg-Mannheimer ... - Ergo

Anlage zum Geschäftsbericht 2009 - Hamburg-Mannheimer ... - Ergo

Anlage zum Geschäftsbericht 2009 - Hamburg-Mannheimer ... - Ergo

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

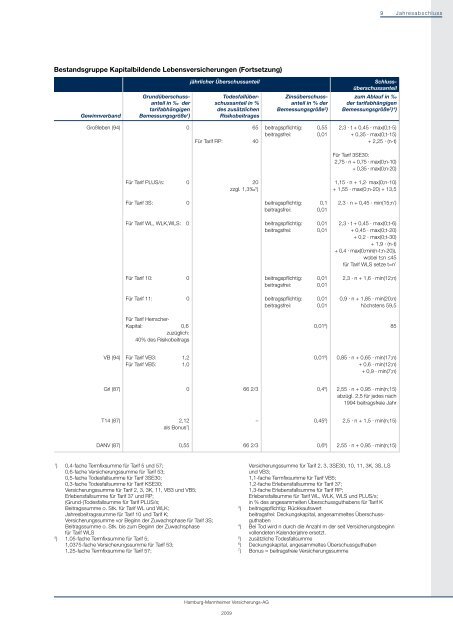

Bestandsgruppe Kapitalbildende Lebensversicherungen (Fortsetzung)<br />

jährlicher Überschussanteil Schluss-<br />

überschussanteil<br />

Grundüberschuss- Todesfallüber- Zinsüberschuss- <strong>zum</strong> Ablauf in ‰<br />

anteil in ‰ der schussanteil in % anteil in % der der tarifabhängigen<br />

tarifabhängigen des zusätzlichen Bemessungsgröße 3 ) Bemessungsgröße 2 ) 4 )<br />

Gewinnverband Bemessungsgröße 1 ) Risikobeitrages<br />

Großleben (94) 0<br />

Für Tarif PLUS/s: 0<br />

Für Tarif 3S: 0<br />

Für Tarif WL, WLK,WLS: 0<br />

Für Tarif 10: 0<br />

Für Tarif 11: 0<br />

Für Tarif Herrscher-<br />

Kapital: 0,6<br />

zuzüglich:<br />

40% des Risikobeitrags<br />

VB (94) Für Tarif VB3: 1,2<br />

Für Tarif VB5: 1,0<br />

<strong>Hamburg</strong>-<strong>Mannheimer</strong> Versicherungs-AG<br />

<strong>2009</strong><br />

65<br />

Für Tarif RP: 40<br />

20<br />

zzgl. 1,3‰ 5 )<br />

beitragspflichtig: 0,55<br />

beitragsfrei: 0,01<br />

beitragspflichtig: 0,1<br />

beitragsfrei: 0,01<br />

beitragspflichtig: 0,01<br />

beitragsfrei: 0,01<br />

beitragspflichtig: 0,01<br />

beitragsfrei: 0,01<br />

beitragspflichtig: 0,01<br />

beitragsfrei: 0,01<br />

0,01 6 )<br />

2,3 · t + 0,45 · max(0;t-5)<br />

+ 0,35 · max(0;t-15)<br />

+ 2,25 · (n-t)<br />

Für Tarif 3SE30:<br />

2,75 · n + 0,75 · max(0;n-10)<br />

+ 0,35 · max(0;n-20)<br />

1,15 · n + 1,2· max(0;n-10)<br />

+ 1,55 · max(0;n-20) + 13,5<br />

2,3 · n + 0,45 · min(15;n’)<br />

2,3 · t + 0,45 · max(0;t-6)<br />

+ 0,45 · max(0;t-20)<br />

+ 0,2 · max(0;t-30)<br />

+ 1,9 · (n-t)<br />

+ 0,4 · max(0;min(n-t;n-20)),<br />

wobei t≤n ≤45<br />

für Tarif WLS setze t=n’<br />

2,3 · n + 1,6 · min(12;n)<br />

0,9 · n + 1,85 · min(20;n)<br />

höchstens 59,5<br />

9 Jahresabschluss<br />

85<br />

0,01 6 ) 0,85 · n + 0,65 · min(17;n)<br />

+ 0,6 · min(12;n)<br />

+ 0,9 · min(7;n)<br />

Grl (87) 0 66 2/3 0,4 6 ) 2,55 · n + 0,95 · min(n;15)<br />

abzügl. 2,5 für jedes nach<br />

1994 beitragsfreie Jahr<br />

T14 (87) 2,12<br />

als Bonus 7 )<br />

– 0,45 6 ) 2,5 · n + 1,5 · min(n;15)<br />

DANV (87) 0,55 66 2/3 0,6 6 ) 2,55 · n + 0,95 · min(n;15)<br />

1 ) 0,4-fache Termfixsumme für Tarif 5 und 57;<br />

0,6-fache Versicherungssumme für Tarif 53;<br />

0,5-fache Todesfallsumme für Tarif 3SE30;<br />

0,3-fache Todesfallsumme für Tarif KSE30;<br />

Versicherungssumme für Tarif 2, 3, 3K, 11, VB3 und VB5;<br />

Erlebensfallsumme für Tarif 37 und RP;<br />

(Grund-)Todesfallsumme für Tarif PLUS/s;<br />

Beitragssumme o. Stk. für Tarif WL und WLK;<br />

Jahresbeitragssumme für Tarif 10 und Tarif K;<br />

Versicherungssumme vor Beginn der Zuwachsphase für Tarif 3S;<br />

Beitragssumme o. Stk. bis <strong>zum</strong> Beginn der Zuwachsphase<br />

für Tarif WLS<br />

2 ) 1,05-fache Termfixsumme für Tarif 5;<br />

1,0375-fache Versicherungssumme für Tarif 53;<br />

1,25-fache Termfixsumme für Tarif 57;<br />

Versicherungssumme für Tarif 2, 3, 3SE30, 10, 11, 3K, 3S, LS<br />

und VB3;<br />

1,1-fache Termfixsumme für Tarif VB5;<br />

1,2-fache Erlebensfallsumme für Tarif 37;<br />

1,3-fache Erlebensfallsumme für Tarif RP;<br />

Erlebensfallsumme für Tarif WL, WLK, WLS und PLUS/s;<br />

in % des angesammelten Überschussguthabens für Tarif K<br />

3 ) beitragspflichtig: Rückkaufswert<br />

beitragsfrei: Deckungskapital, angesammeltes Überschussguthaben<br />

4 ) Bei Tod wird n durch die Anzahl m der seit Versicherungsbeginn<br />

vollendeten Kalenderjahre ersetzt.<br />

5 ) zusätzliche Todesfallsumme<br />

6 ) Deckungskapital, angesammeltes Überschussguthaben<br />

7 ) Bonus = beitragsfreie Versicherungssumme