Anlage zum Geschäftsbericht 2009 - Hamburg-Mannheimer ... - Ergo

Anlage zum Geschäftsbericht 2009 - Hamburg-Mannheimer ... - Ergo

Anlage zum Geschäftsbericht 2009 - Hamburg-Mannheimer ... - Ergo

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

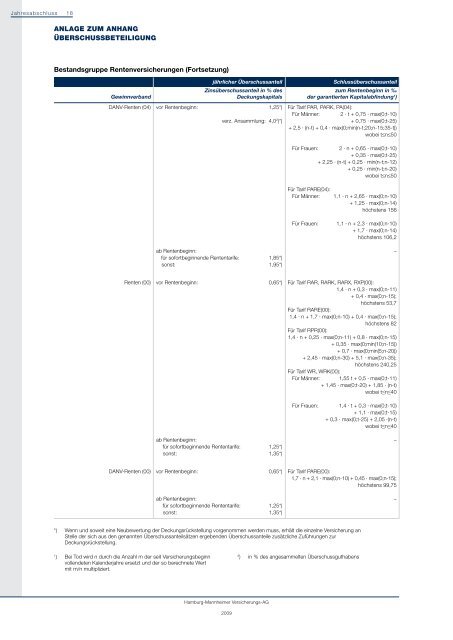

Jahresabschluss 18<br />

ANLAGE ZUM ANhANG<br />

ÜbErschUssbEtEiLiGUNG<br />

Bestandsgruppe Rentenversicherungen (Fortsetzung)<br />

jährlicher Überschussanteil Schlussüberschussanteil<br />

Zinsüberschussanteil in % des <strong>zum</strong> Rentenbeginn in ‰<br />

Gewinnverband Deckungskapitals der garantierten Kapitalabfindung1 )<br />

DANV-Renten (04) vor Rentenbeginn: 1,25*)<br />

verz. Ansammlung: 4,0 2 )*)<br />

ab Rentenbeginn:<br />

für sofortbeginnende Rententarife: 1,85*)<br />

sonst: 1,95*)<br />

Renten (00) vor Rentenbeginn: 0,65*)<br />

ab Rentenbeginn:<br />

für sofortbeginnende Rententarife: 1,25*)<br />

sonst: 1,35*)<br />

DANV-Renten (00) vor Rentenbeginn: 0,65*)<br />

ab Rentenbeginn:<br />

für sofortbeginnende Rententarife: 1,25*)<br />

sonst: 1,35*)<br />

<strong>Hamburg</strong>-<strong>Mannheimer</strong> Versicherungs-AG<br />

<strong>2009</strong><br />

Für Tarif PAR, PARK, PA(04):<br />

Für Männer: 2 · t + 0,75 · max(0;t-10)<br />

+ 0,75 · max(0;t-25)<br />

+ 2,5 · (n-t) + 0,4 · max(0;min(n-t;20;n-15;35-t))<br />

wobei t≤n≤50<br />

Für Frauen: 2 · n + 0,65 · max(0;t-10)<br />

+ 0,35 · max(0;t-25)<br />

+ 2,25 · (n-t) + 0,25 · min(n-t;n-12)<br />

+ 0,25 · min(n-t;n-20)<br />

wobei t≤n≤50<br />

Für Tarif PARE(04):<br />

Für Männer: 1,1 · n + 2,65 · max(0;n-10)<br />

+ 1,25 · max(0;n-14)<br />

höchstens 156<br />

Für Frauen: 1,1 · n + 2,3 · max(0;n-10)<br />

+ 1,7 · max(0;n-14)<br />

höchstens 106,2<br />

Für Tarif RAR, RARK, RARX, RXP(00):<br />

1,4 · n + 0,3 · max(0;n-11)<br />

+ 0,4 · max(0;n-15);<br />

höchstens 53,7<br />

Für Tarif RARE(00):<br />

1,4 · n + 1,7 · max(0;n-10) + 0,4 · max(0;n-15);<br />

höchstens 82<br />

Für Tarif RPR(00):<br />

1,4 · n + 0,25 · max(0;n-11) + 0,8 · max(0;n-15)<br />

+ 0,35 · max(0;min(10;n-15))<br />

+ 0,7 · max(0;min(5;n-20))<br />

+ 2,45 · max(0;n-30) + 5,1 · max(0;n-35);<br />

höchstens 240,25<br />

Für Tarif WR, WRK(00):<br />

Für Männer: 1,55 t + 0,5 · max(0;t-11)<br />

+ 1,45 · max(0;t-20) + 1,85 · (n-t)<br />

wobei t≤n≤40<br />

Für Frauen: 1,4 · t + 0,3 · max(0;t-10)<br />

+ 1,1 · max(0;t-15)<br />

+ 0,3 · max(0;t-25) + 2,05 ·(n-t)<br />

wobei t≤n≤40<br />

Für Tarif PARE(00):<br />

1,7 · n + 2,1 · max(0;n-10) + 0,45 · max(0;n-15);<br />

höchstens 99,75<br />

*) Wenn und soweit eine Neubewertung der Deckungsrückstellung vorgenommen werden muss, erhält die einzelne Versicherung an<br />

Stelle der sich aus den genannten Überschussanteilsätzen ergebenden Überschussanteile zusätzliche Zuführungen zur<br />

Deckungsrückstellung.<br />

1 ) Bei Tod wird n durch die Anzahl m der seit Versicherungs beginn<br />

vollendeten Kalenderjahre ersetzt und der so berechnete Wert<br />

mit m/n multipliziert.<br />

2 ) in % des angesammelten Überschussguthabens<br />

–<br />

–<br />

–