Anlage zum Geschäftsbericht 2009 - Hamburg-Mannheimer ... - Ergo

Anlage zum Geschäftsbericht 2009 - Hamburg-Mannheimer ... - Ergo

Anlage zum Geschäftsbericht 2009 - Hamburg-Mannheimer ... - Ergo

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

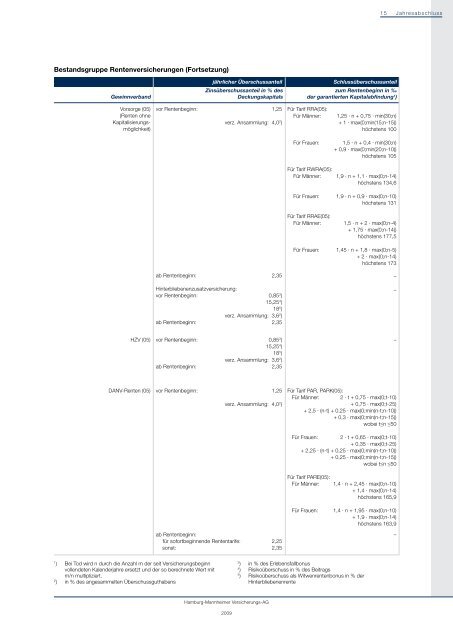

Bestandsgruppe Rentenversicherungen (Fortsetzung)<br />

jährlicher Überschussanteil Schlussüberschussanteil<br />

Zinsüberschussanteil in % des <strong>zum</strong> Rentenbeginn in ‰<br />

Gewinnverband Deckungskapitals der garantierten Kapitalabfindung1 )<br />

Vorsorge (05)<br />

(Renten ohne<br />

Kapitalisierungsmöglichkeit)<br />

1 ) Bei Tod wird n durch die Anzahl m der seit Versicherungsbeginn<br />

vollendeten Kalenderjahre ersetzt und der so berechnete Wert mit<br />

m/n multipliziert.<br />

2 ) in % des angesammelten Überschussguthabens<br />

vor Rentenbeginn: 1,25<br />

verz. Ansammlung: 4,0 2 )<br />

ab Rentenbeginn: 2,35<br />

Hinterbliebenenzusatzversicherung:<br />

vor Rentenbeginn: 0,85 3 )<br />

15,25 4 )<br />

18 5 )<br />

verz. Ansammlung: 3,6 2 )<br />

ab Rentenbeginn: 2,35<br />

HZV (05) vor Rentenbeginn: 0,85 3 )<br />

15,25 4 )<br />

18 5 )<br />

verz. Ansammlung: 3,6 2 )<br />

ab Rentenbeginn: 2,35<br />

DANV-Renten (05) vor Rentenbeginn: 1,25<br />

verz. Ansammlung: 4,0 2 )<br />

ab Rentenbeginn:<br />

für sofortbeginnende Rententarife: 2,25<br />

sonst: 2,35<br />

<strong>Hamburg</strong>-<strong>Mannheimer</strong> Versicherungs-AG<br />

<strong>2009</strong><br />

Für Tarif RRA(05):<br />

Für Männer: 1,25 · n + 0,75 · min(30;n)<br />

+ 1 · max(0;min(15;n-15))<br />

höchstens 100<br />

Für Frauen: 1,5 · n + 0,4 · min(30;n)<br />

+ 0,9 · max(0;min(20;n-10))<br />

höchstens 105<br />

Für Tarif RWRA(05):<br />

Für Männer: 1,9 · n + 1,1 · max(0;n-14)<br />

höchstens 134,6<br />

Für Frauen: 1,9 · n + 0,9 · max(0;n-10)<br />

höchstens 131<br />

Für Tarif RRAE(05):<br />

Für Männer: 1,5 · n + 2 · max(0;n-4)<br />

+ 1,75 · max(0;n-14))<br />

höchstens 177,5<br />

Für Frauen: 1,45 · n + 1,8 · max(0;n-5)<br />

+ 2 · max(0;n-14)<br />

höchstens 173<br />

Für Tarif PAR, PARK(05):<br />

Für Männer: 2 · t + 0,75 · max(0;t-10)<br />

+ 0,75 · max(0;t-25)<br />

+ 2,5 · (n-t) + 0,25 · max(0;min(n-t;n-10))<br />

+ 0,3 · max(0;min(n-t;n-15))<br />

wobei t≤n ≤50<br />

Für Frauen: 2 · t + 0,65 · max(0;t-10)<br />

+ 0,35 · max(0;t-25)<br />

+ 2,25 · (n-t) + 0,25 · max(0;min(n-t;n-10))<br />

+ 0,25 · max(0;min(n-t;n-15))<br />

wobei t≤n ≤50<br />

Für Tarif PARE(05):<br />

Für Männer: 1,4 · n + 2,45 · max(0;n-10)<br />

+ 1,4 · max(0;n-14)<br />

höchstens 165,9<br />

Für Frauen: 1,4 · n + 1,95 · max(0;n-10)<br />

+ 1,9 · max(0;n-14)<br />

höchstens 163,9<br />

3 ) in % des Erlebensfallbonus<br />

4 ) Risikoüberschuss in % des Beitrags<br />

5 ) Risikoüberschuss als Witwenrentenbonus in % der<br />

Hinterbliebenenrente<br />

15 Jahresabschluss<br />

–<br />

–<br />

–<br />

–