Anlage zum Geschäftsbericht 2009 - Hamburg-Mannheimer ... - Ergo

Anlage zum Geschäftsbericht 2009 - Hamburg-Mannheimer ... - Ergo

Anlage zum Geschäftsbericht 2009 - Hamburg-Mannheimer ... - Ergo

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

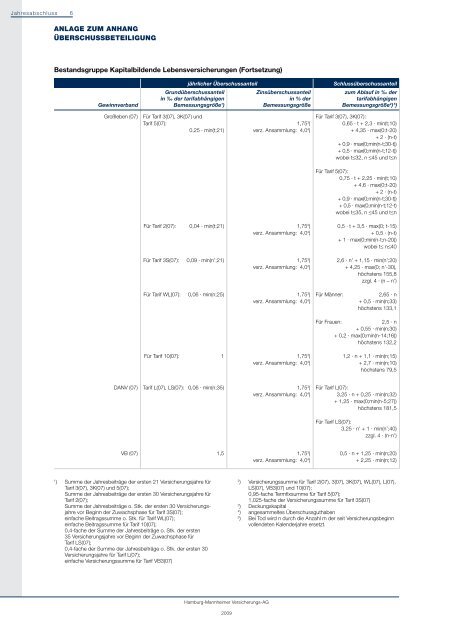

Jahresabschluss 6<br />

ANLAGE ZUM ANhANG<br />

ÜbErschUssbEtEiLiGUNG<br />

Bestandsgruppe Kapitalbildende Lebensversicherungen (Fortsetzung)<br />

jährlicher Überschussanteil Schlussüberschussanteil<br />

Grundüberschussanteil Zinsüberschussanteil <strong>zum</strong> Ablauf in ‰ der<br />

in ‰ der tarifabhängigen in % der tarifabhängigen<br />

Gewinnverband Bemessungsgröße 1 ) Bemessungsgröße Bemessungsgröße 2 ) 5 )<br />

Großleben (07) Für Tarif 3(07), 3K(07) und<br />

Tarif 5(07):<br />

0,25 · min(t;21)<br />

Für Tarif 2(07): 0,04 · min(t;21)<br />

Für Tarif 3S(07): 0,09 · min(n’;21)<br />

Für Tarif WL(07): 0,06 · min(n;25)<br />

Für Tarif 10(07): 1<br />

1 ) Summe der Jahresbeiträge der ersten 21 Versicherungsjahre für<br />

Tarif 3(07), 3K(07) und 5(07);<br />

Summe der Jahresbeiträge der ersten 30 Versicherungsjahre für<br />

Tarif 2(07);<br />

Summe der Jahresbeiträge o. Stk. der ersten 30 Versicherungsjahre<br />

vor Beginn der Zuwachsphase für Tarif 3S(07);<br />

einfache Beitragssumme o. Stk. für Tarif WL(07);<br />

einfache Beitragssumme für Tarif 10(07);<br />

0,4-fache der Summe der Jahresbeiträge o. Stk. der ersten<br />

35 Versicherungsjahre vor Beginn der Zuwachsphase für<br />

Tarif LS(07);<br />

0,4-fache der Summe der Jahresbeiträge o. Stk. der ersten 30<br />

Versicherungsjahre für Tarif L(07);<br />

einfache Versicherungssumme für Tarif VB3(07)<br />

<strong>Hamburg</strong>-<strong>Mannheimer</strong> Versicherungs-AG<br />

<strong>2009</strong><br />

1,75 3 )<br />

verz. Ansammlung: 4,0 4 )<br />

1,75 3 )<br />

verz. Ansammlung: 4,0 4 )<br />

1,75 3 )<br />

verz. Ansammlung: 4,0 4 )<br />

1,75 3 )<br />

verz. Ansammlung: 4,0 4 )<br />

1,75 3 )<br />

verz. Ansammlung: 4,0 4 )<br />

DANV (07) Tarif L(07), LS(07): 0,06 · min(n;35) 1,75 3 )<br />

verz. Ansammlung: 4,0 4 )<br />

VB (07) 1,5 1,75 3 )<br />

verz. Ansammlung: 4,0 4 )<br />

Für Tarif 3(07), 3K(07):<br />

0,65 · t + 2,3 · min(t;10)<br />

+ 4,35 · max(0;t-20)<br />

+ 2 · (n-t)<br />

+ 0,9 · max(0;min(n-t;30-t))<br />

+ 0,5 · max(0;min(n-t;12-t))<br />

wobei t≤32, n ≤45 und t≤n<br />

Für Tarif 5(07):<br />

0,75 · t + 2,25 · min(t;10)<br />

+ 4,6 · max(0;t-20)<br />

+ 2 · (n-t)<br />

+ 0,9 · max(0;min(n-t;30-t))<br />

+ 0,5 · max(0;min(n-t;12-t)<br />

wobei t≤35, n ≤45 und t≤n<br />

0,5 · t + 3,5 · max(0; t-15)<br />

+ 0,5 · (n-t)<br />

+ 1 · max(0;min(n-t;n-20))<br />

wobei t≤ n≤40<br />

2,6 · n’ + 1,15 · min(n’;20)<br />

+ 4,25 · max(0; n’-30),<br />

höchstens 155,8<br />

zzgl. 4 · (n – n’)<br />

Für Männer: 2,65 · n<br />

+ 0,5 · min(n;33)<br />

höchstens 133,1<br />

Für Frauen: 2,5 · n<br />

+ 0,55 · min(n;30)<br />

+ 0,2 · max(0;min(n-14;16))<br />

höchstens 132,2<br />

1,2 · n + 1,1 · min(n;15)<br />

+ 2,7 · min(n;10)<br />

höchstens 79,5<br />

Für Tarif L(07):<br />

3,25 · n + 0,25 · min(n;32)<br />

+ 1,25 · max(0;min(n-5;27))<br />

höchstens 181,5<br />

Für Tarif LS(07):<br />

3,25 · n’ + 1 · min(n’;40)<br />

zzgl. 4 · (n-n’)<br />

0,5 · n + 1,25 · min(n;20)<br />

+ 2,25 · min(n;12)<br />

2 ) Versicherungssumme für Tarif 2(07), 3(07), 3K(07), WL(07), L(07),<br />

LS(07), VB3(07) und 10(07);<br />

0,95-fache Termfixsumme für Tarif 5(07);<br />

1,025-fache der Versicherungssumme für Tarif 3S(07)<br />

3 ) Deckungskapital<br />

4 ) angesammeltes Überschussguthaben<br />

5 ) Bei Tod wird n durch die Anzahl m der seit Versicherungsbeginn<br />

vollendeten Kalenderjahre ersetzt.