Anlage zum Geschäftsbericht 2009 - Hamburg-Mannheimer ... - Ergo

Anlage zum Geschäftsbericht 2009 - Hamburg-Mannheimer ... - Ergo

Anlage zum Geschäftsbericht 2009 - Hamburg-Mannheimer ... - Ergo

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

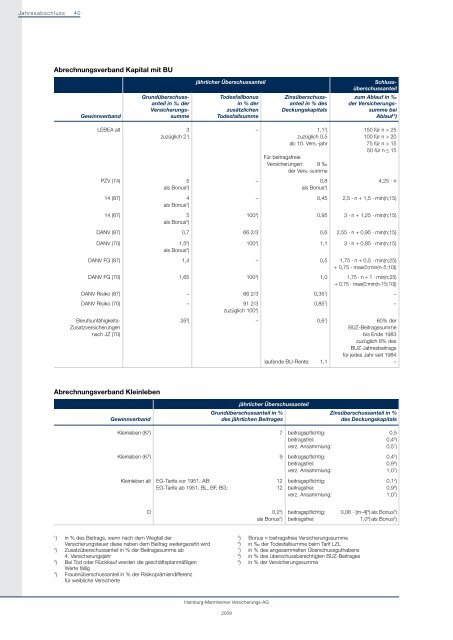

Jahresabschluss 40<br />

Abrechnungsverband Kapital mit BU<br />

jährlicher Überschussanteil Schlussüberschussanteil<br />

Grundüberschuss- Todesfallbonus Zinsüberschuss- <strong>zum</strong> Ablauf in ‰<br />

anteil in ‰ der in % der anteil in % des der Versicherungs-<br />

Versicherungs- zusätzlichen Deckungskapitals summe bei<br />

Gewinnverband summe Todesfallsumme Ablauf 3 )<br />

LEBEA alt 3<br />

zuzüglich 2 1 )<br />

PZV (74) 5<br />

als Bonus 5 )<br />

14 (87) 4<br />

als Bonus 5 )<br />

14 (67) 5<br />

als Bonus 5 )<br />

Abrechnungsverband Kleinleben<br />

jährlicher Überschussanteil<br />

Grundüberschussanteil in % Zinsüberschussanteil in %<br />

Gewinnverband des jährlichen Beitrages des Deckungskapitals<br />

1 ) in % des Beitrags, wenn nach dem Wegfall der<br />

Versicherungsteuer diese neben dem Beitrag weitergezahlt wird<br />

2 ) Zusatzüberschussanteil in % der Beitragssumme ab<br />

4. Versicherungsjahr<br />

3 ) Bei Tod oder Rückkauf werden die geschäftsplanmäßigen<br />

Werte fällig<br />

4 ) Frauenüberschussanteil in % der Risikoprämiendifferenz<br />

für weibliche Versicherte<br />

<strong>Hamburg</strong>-<strong>Mannheimer</strong> Versicherungs-AG<br />

<strong>2009</strong><br />

– 1,1 2 )<br />

zuzüglich 0,5<br />

ab 10. Vers.-jahr<br />

Für beitragsfreie<br />

Versicherungen: 9 ‰<br />

der Vers.-summe<br />

– 0,8<br />

als Bonus 5 )<br />

5 ) Bonus = beitragsfreie Versicherungssumme<br />

6 ) in ‰ der Todesfallsumme beim Tarif LZL<br />

7 ) in % des angesammelten Überschussguthabens<br />

8 ) in % des überschussberechtigten BUZ-Beitrages<br />

9 ) in % der Versicherungssumme<br />

150 für n > 25<br />

100 für n > 20<br />

75 für n > 15<br />

50 für n ≤ 15<br />

4,25 · n<br />

– 0,45 2,5 · n + 1,5 · min(n;15)<br />

100 4 ) 0,95 3 · n + 1,25 · min(n;15)<br />

DANV (87) 0,7 66 2/3 0,6 2,55 · n + 0,95 · min(n;15)<br />

DANV (70) 1,5 6 )<br />

als Bonus 5 )<br />

100 4 ) 1,1 3 · n + 0,85 · min(n;15)<br />

DANV FG (87) 1,4 – 0,5 1,75 · n + 0,5 · min(n;25)<br />

+ 0,75 · max(0;min(n-5;10))<br />

DANV FG (70) 1,65 100 4 ) 1,0 1,75 · n + 1 · min(n;25)<br />

+ 0,75 · max(0;min(n-15;10))<br />

DANV Risiko (87) – 66 2/3 0,35 7 ) –<br />

DANV Risiko (70) – 91 2/3<br />

zuzüglich 100 4 )<br />

Berufsunfähigkeits-<br />

Zusatzversicherungen<br />

nach JZ (70)<br />

35 8 ) – 0,6 7 )<br />

laufende BU-Rente: 1,1<br />

0,85 7 ) –<br />

60% der<br />

BUZ-Beitragssumme<br />

bis Ende 1983<br />

zuzüglich 8% des<br />

BUZ-Jahresbeitrags<br />

für jedes Jahr seit 1984<br />

–<br />

Kleinleben (87) 7 beitragspflichtig: 0,5<br />

beitragsfrei: 0,4 9 )<br />

verz. Ansammlung: 0,5 7 )<br />

Kleinleben (67) 9 beitragspflichtig: 0,4 2 )<br />

beitragsfrei: 0,9 9 )<br />

verz. Ansammlung: 1,0 7 )<br />

Kleinleben alt EG-Tarife vor 1951, AB: 12<br />

EG-Tarife ab 1951, BL, BF, BG: 12<br />

D 0,2 9 )<br />

als Bonus 5 )<br />

beitragspflichtig: 0,1 2 )<br />

beitragsfrei: 0,9 9 )<br />

verz. Ansammlung: 1,0 7 )<br />

beitragspflichtig: 0,06 · [m-4] 9 ) als Bonus 5 )<br />

beitragsfrei: 1,0 9 ) als Bonus 5 )