BMI 3 / 2011 - Ernest-kupfer.at

BMI 3 / 2011 - Ernest-kupfer.at

BMI 3 / 2011 - Ernest-kupfer.at

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Rechtsber<strong>at</strong>ung<br />

28 <strong>BMI</strong> 3 / <strong>2011</strong><br />

Versichern beruhigt??<br />

Der Oberste Gerichtshof h<strong>at</strong> in einer sehr richtungsweisenden<br />

Entscheidung jüngst geurteilt, dass Ansprüche aus der priv<strong>at</strong>en<br />

Unfallversicherung auch bei einer Vorerkrankung zustehen. Im<br />

Anlassfall war die Versicherungskundin mit einem Fuß gegen<br />

einen Küchenkasten gestoßen, dabei entstand ein kleiner<br />

Kr<strong>at</strong>zer. Dieser wurde mit einem Pfl aster versorgt. Die Wunde<br />

infi zierte sich mit Bakterien, es kam zu einer Sepsis (Blutvergi<br />

ung), schließlich musste der Pa en n das linke Bein bis zur<br />

Mi e des Oberschenkels ampu ert werden.<br />

Aus medizinischer Sicht war<br />

festzustellen, dass die bei<br />

der Versicherungskundin bestehende<br />

Zuckerkrankheit<br />

(Diabetes mellitus) zumindest<br />

zu 85 Prozent die rasche Verbreitung<br />

der Sepsis gefördert<br />

ha e, sodass die Teilamputa-<br />

on des Beines überwiegend<br />

auf diese bestehende Vorerkrankung<br />

zurückzuführen<br />

ist. Der Oberste Gerichtshof<br />

h<strong>at</strong> diesbezüglich dennoch<br />

die Ansprüche der Versicherungskundin<br />

aus dem priv<strong>at</strong>en<br />

Unfallversicherungsvertrag<br />

bejaht, und festgestellt, dass<br />

eine anteilige Kürzung nur bei<br />

der Leistung selbst zu erfolgen<br />

habe, dass aber dennoch<br />

ein Entschädigungsanspruch<br />

aus der Unfallversicherung<br />

besteht. Überhaupt führen<br />

Vorerkrankungen oder Gebrechen<br />

nur dann zu einer anteilsmäßigen<br />

Kürzung der Leistung<br />

aus der Unfallversicherung,<br />

wenn diese Vorerkrankungen<br />

oder Gebrechen einen Einfl uss<br />

auf die Krankheitsentwicklung<br />

von zumindest 25 Prozent<br />

haben, ansonsten bleiben sie<br />

unberücksichtigt und steht<br />

die Versicherungsleistung ungekürzt<br />

zu.<br />

Diese Entscheidung ist insofern<br />

von Wichtigkeit, da<br />

grundsätzlich Krankheiten aller<br />

Art nicht als Unfall gelten und<br />

zu keinem Leistungsanspruch<br />

in der Unfallversicherung führen.<br />

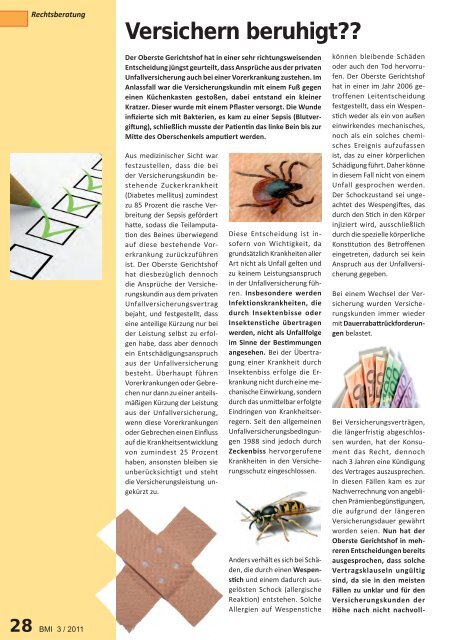

Insbesondere werden<br />

Infektionskrankheiten, die<br />

durch Insektenbisse oder<br />

Insektenstiche übertragen<br />

werden, nicht als Unfallfolge<br />

im Sinne der Bes mmungen<br />

angesehen. Bei der Übertragung<br />

einer Krankheit durch<br />

Insektenbiss erfolge die Erkrankung<br />

nicht durch eine mechanische<br />

Einwirkung, sondern<br />

durch das unmi elbar erfolgte<br />

Eindringen von Krankheitserregern.<br />

Seit den allgemeinen<br />

Unfallversicherungsbedingungen<br />

1988 sind jedoch durch<br />

Zeckenbiss hervorgerufene<br />

Krankheiten in den Versicherungsschutz<br />

eingeschlossen.<br />

Anders verhält es sich bei Schäden,<br />

die durch einen Wespens<br />

ch und einem dadurch ausgelösten<br />

Schock (allergische<br />

Reaktion) entstehen. Solche<br />

Allergien auf Wespenstiche<br />

können bleibende Schäden<br />

oder auch den Tod hervorrufen.<br />

Der Oberste Gerichtshof<br />

h<strong>at</strong> in einer im Jahr 2006 getroffenen<br />

Leitentscheidung<br />

festgestellt, dass ein Wespens<br />

ch weder als ein von außen<br />

einwirkendes mechanisches,<br />

noch als ein solches chemisches<br />

Ereignis aufzufassen<br />

ist, das zu einer körperlichen<br />

Schädigung führt. Daher könne<br />

in diesem Fall nicht von einem<br />

Unfall gesprochen werden.<br />

Der Schockzustand sei ungeachtet<br />

des Wespengi es, das<br />

durch den S ch in den Körper<br />

injiziert wird, ausschließlich<br />

durch die spezielle körperliche<br />

Kons tu on des Betroff enen<br />

eingetreten, dadurch sei kein<br />

Anspruch aus der Unfallversicherung<br />

gegeben.<br />

Bei einem Wechsel der Versicherung<br />

wurden Versicherungskunden<br />

immer wieder<br />

mit Dauerraba rückforderungen<br />

belastet.<br />

Bei Versicherungsverträgen,<br />

die längerfristig abgeschlossen<br />

wurden, h<strong>at</strong> der Konsument<br />

das Recht, dennoch<br />

nach 3 Jahren eine Kündigung<br />

des Vertrages auszusprechen.<br />

In diesen Fällen kam es zur<br />

Nachverrechnung von angeblichen<br />

Prämienbegüns gungen,<br />

die aufgrund der längeren<br />

Versicherungsdauer gewährt<br />

worden seien. Nun h<strong>at</strong> der<br />

Oberste Gerichtshof in mehreren<br />

Entscheidungen bereits<br />

ausgesprochen, dass solche<br />

Vertragsklauseln ungültig<br />

sind, da sie in den meisten<br />

Fällen zu unklar und für den<br />

Versicherungskunden der<br />

Höhe nach nicht nachvoll-