Gebührenkalkulationen Hinweise aus der ... - ipse-service.de

Gebührenkalkulationen Hinweise aus der ... - ipse-service.de

Gebührenkalkulationen Hinweise aus der ... - ipse-service.de

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

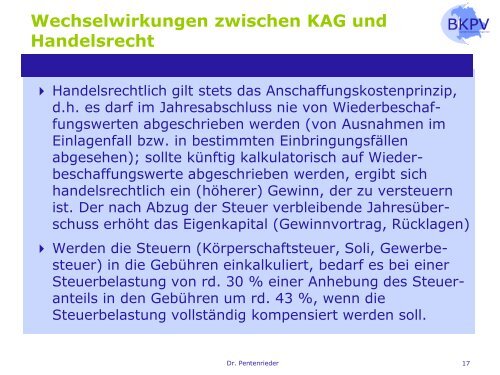

Wechselwirkungen zwischen KAG und<br />

Han<strong>de</strong>lsrecht<br />

Han<strong>de</strong>lsrechtlich gilt stets das Anschaffungskostenprinzip,<br />

d.h. es darf im Jahresabschluss nie von Wie<strong><strong>de</strong>r</strong>beschaffungswerten<br />

abgeschrieben wer<strong>de</strong>n (von Ausnahmen im<br />

Einlagenfall bzw. in bestimmten Einbringungsfällen<br />

abgesehen); sollte künftig kalkulatorisch auf Wie<strong><strong>de</strong>r</strong>beschaffungswerte<br />

abgeschrieben wer<strong>de</strong>n, ergibt sich<br />

han<strong>de</strong>lsrechtlich ein (höherer) Gewinn, <strong><strong>de</strong>r</strong> zu versteuern<br />

ist. Der nach Abzug <strong><strong>de</strong>r</strong> Steuer verbleiben<strong>de</strong> Jahresüberschuss<br />

erhöht das Eigenkapital (Gewinnvortrag, Rücklagen)<br />

Wer<strong>de</strong>n die Steuern (Körperschaftsteuer, Soli, Gewerbesteuer)<br />

in die Gebühren einkalkuliert, bedarf es bei einer<br />

Steuerbelastung von rd. 30 % einer Anhebung <strong>de</strong>s Steueranteils<br />

in <strong>de</strong>n Gebühren um rd. 43 %, wenn die<br />

Steuerbelastung vollständig kompensiert wer<strong>de</strong>n soll.<br />

Dr. Pentenrie<strong><strong>de</strong>r</strong> 17