Horizonte. - Graubündner Kantonalbank

Horizonte. - Graubündner Kantonalbank

Horizonte. - Graubündner Kantonalbank

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Horizonte</strong> März 2013<br />

Brasilien<br />

Nur langsame Konjunkturerholung<br />

Trotz der massiven Stimulierungsmassnahmen kommt<br />

die Konjunkturerholung nur langsam voran. Während<br />

der private Konsum stetig wächst, sind die Investitionen<br />

seit fünf Quartalen rückläufig. Ausschlaggebend für die<br />

nur moderate Konjunkturerholung ist neben dem globalen<br />

Umfeld die Wirtschaftspolitik Brasiliens, deren Fokus<br />

auf umfangreichen kurzfristigen Konjunkturstimulierungen<br />

liegt. Dabei greift die Regierung immer häufiger<br />

auf von den Investoren wenig goutierte interventionistische<br />

Massnahmen zurück und vernachlässigt die für<br />

das langfristige Wachstum wichtigen strukturellen Reformen.<br />

Dadurch hat das Vertrauen in die Wirtschaftspolitik<br />

gelitten, was die Investitionstätigkeit beeinträchtigt.<br />

Hartnäckig hohe Inflation<br />

Trotz des schwachen Wirtschaftswachstums 2012 sind<br />

die Inflationserwartungen gestiegen. Ausschlaggebend<br />

sind primär die grossen Lohnzuwächse, die mit dem<br />

angespannten Arbeitsmarkt und dem Mangel an qualifizierten<br />

Arbeitskräften zu erklären sind. Zusammen mit<br />

dem fehlen-den Produktivitätswachstum hat dies massiv<br />

steigende und inflationär wirkende Lohnstückkosten zur<br />

Folge. Die Inflationsrate ist im Januar auf 6.15% geklettert,<br />

was nahe an der oberen Grenze des zulässigen<br />

Toleranzkorridors (Inflationsziel von 4.5% mit<br />

plus/minus 2% Toleranzbreite) liegt. Die Regierung versucht<br />

u.a. mit der Senkung öffentlicher Preise, die Teuerung<br />

zu dämpfen.<br />

Wachstums- versus Inflationsrisiken<br />

Der brasilianische Real hat sich – unterstützt durch die<br />

Wirtschaftspolitik – von Juli 2011 bis Ende 2012 um<br />

gut 25% gegenüber dem US-Dollar abgeschwächt. Mit<br />

den gestiegenen Inflationserwartungen liess die Regierung<br />

in den letzten Wochen den Real gegenüber dem<br />

Dollar jedoch wieder auf 1.95 ansteigen. Momentan ist<br />

eine Diskussion im Gange, ob das Wachstums- oder<br />

das Inflationsrisiko grösser sei und ob der Inflationsanstieg<br />

mit einer weiteren Aufwertung des Real oder mit<br />

Zinserhöhungen zu bekämpfen sei. Wir gehen davon<br />

aus, dass die Verantwortlichen vorerst den Real sich<br />

leicht weiter festigen lassen. Um den Industriesektor<br />

nicht noch stärker zu belasten, wird die tolerierte Aufwertung<br />

aber bescheiden ausfallen. Angesichts der unbefriedigenden<br />

Konjunkturerholung sind vorläufig keine<br />

Zinserhöhungen zu erwarten, doch dürften die Währungshüter<br />

verbal auf einen restriktiveren geldpolitischen<br />

Kurs abzielen.<br />

23<br />

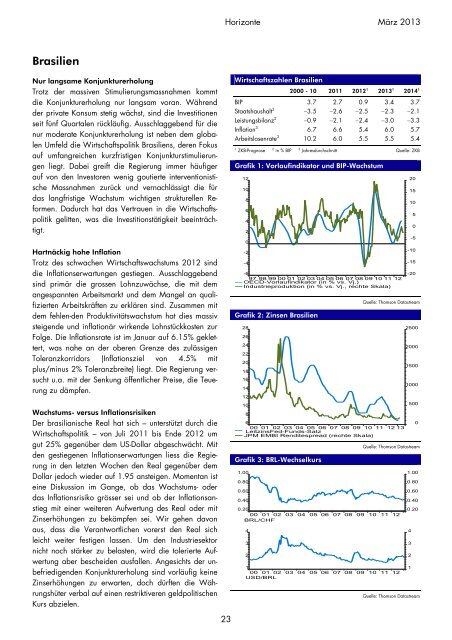

Wirtschaftszahlen Brasilien<br />

2000 - 10 2011 2012 1 2013 1 2014 1<br />

BIP 3.7 2.7 0.9 3.4 3.7<br />

Staatshaushalt 2 3.5 2.6 2.5 2.3 2.1<br />

Leistungsbilanz 2 0.9 2.1 2.4 3.0 3.3<br />

Inflation 3 6.7 6.6 5.4 6.0 5.7<br />

Arbeitslosenrate 3 10.2 6.0 5.5 5.5 5.4<br />

1 ZKB-Prognose<br />

2 in % BIP<br />

3 Jahresdurchschnitt Quelle: ZKB<br />

Grafik 1: Vorlaufindikator und BIP-Wachstum<br />

12<br />

10<br />

8<br />

6<br />

4<br />

2<br />

0<br />

-2<br />

-4<br />

-6<br />

97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12<br />

OECD-Vorlaufindikator (in % vs. Vj.)<br />

Industrieproduktion (in % vs. Vj., rechte Skala)<br />

Grafik 2: Zinsen Brasilien<br />

28<br />

26<br />

24<br />

22<br />

20<br />

18<br />

16<br />

14<br />

12<br />

10<br />

8<br />

20<br />

15<br />

10<br />

5<br />

0<br />

-5<br />

-10<br />

-15<br />

-20<br />

Quelle: Thomson Datastream<br />

6<br />

00 01 02 03 04 05 06 07 08 09 10 11 12 13<br />

LeitzinsFed-Funds-Satz<br />

JPM EMBI Renditespread (rechte Skala)<br />

Grafik 3: BRL-Wechselkurs<br />

1.00<br />

0.80<br />

0.60<br />

0.40<br />

2500<br />

2000<br />

1500<br />

1000<br />

500<br />

0<br />

Quelle: Thomson Datastream<br />

0.20<br />

00 01 02 03 04 05 06 07 08 09 10 11 12<br />

BRL/CHF<br />

4<br />

3<br />

2<br />

1<br />

00 01 02 03 04 05 06 07 08 09 10 11 12<br />

USD/BRL<br />

1.00<br />

0.80<br />

0.60<br />

0.40<br />

0.20<br />

4<br />

3<br />

2<br />

1<br />

Quelle: Thomson Datastream