Wertermittlung von Hochschulliegenschaften

Wertermittlung von Hochschulliegenschaften

Wertermittlung von Hochschulliegenschaften

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Gebäudewertermittlung – Thematische Einführung<br />

Verfahren<br />

An das Verfahren werden besondere Anforderungen wie Rechtssicherheit, Einfachheit und Transparenz<br />

gestellt.<br />

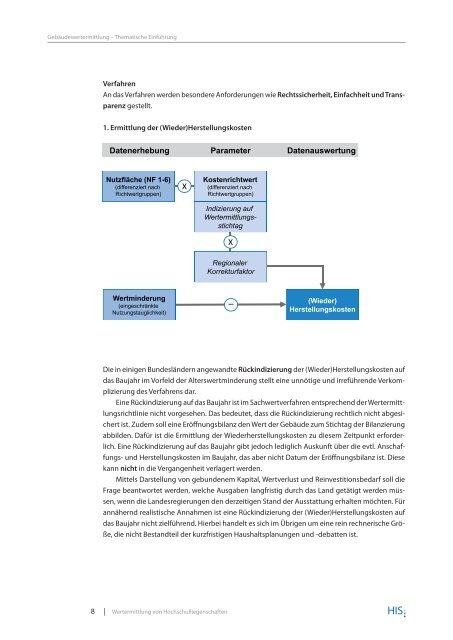

1. Ermittlung der (Wieder)Herstellungskosten<br />

Datenerhebung Parameter Datenauswertung<br />

Nutzfläche (NF 1-6)<br />

(differenziert nach<br />

Richtwertgruppen)<br />

X<br />

Kostenrichtwert<br />

(differenziert nach<br />

Richtwertgruppen)<br />

Indizierung auf<br />

<strong>Wertermittlung</strong>sstichtag<br />

X<br />

Regionaler<br />

Korrekturfaktor<br />

Wertminderung<br />

(eingeschränkte<br />

Nutzungstauglichkeit)<br />

_<br />

X<br />

(Wieder)<br />

Herstellungskosten<br />

Die in einigen Bundesländern angewandte Rückindizierung der (Wieder)Herstellungskosten auf<br />

das Baujahr im Vorfeld der Alterswertminderung stellt eine unnötige und irreführende Verkomplizierung<br />

des Verfahrens dar.<br />

Eine Rückindizierung auf das Baujahr ist im Sachwertverfahren entsprechend der <strong>Wertermittlung</strong>srichtlinie<br />

nicht vorgesehen. Das bedeutet, dass die Rückindizierung rechtlich nicht abgesichert<br />

ist. Zudem soll eine Eröffnungsbilanz den Wert der Gebäude zum Stichtag der Bilanzierung<br />

abbilden. Dafür ist die Ermittlung der Wiederherstellungskosten zu diesem Zeitpunkt erforderlich.<br />

Eine Rückindizierung auf das Baujahr gibt jedoch lediglich Auskunft über die evtl. Anschaffungs-<br />

und Herstellungskosten im Baujahr, das aber nicht Datum der Eröffnungsbilanz ist. Diese<br />

kann nicht in die Vergangenheit verlagert werden.<br />

Mittels Darstellung <strong>von</strong> gebundenem Kapital, Wertverlust und Reinvestitionsbedarf soll die<br />

Frage beantwortet werden, welche Ausgaben langfristig durch das Land getätigt werden müssen,<br />

wenn die Landesregierungen den derzeitigen Stand der Ausstattung erhalten möchten. Für<br />

annähernd realistische Annahmen ist eine Rückindizierung der (Wieder)Herstellungskosten auf<br />

das Baujahr nicht zielführend. Hierbei handelt es sich im Übrigen um eine rein rechnerische Größe,<br />

die nicht Bestandteil der kurzfristigen Haushaltsplanungen und -debatten ist.<br />

8 | <strong>Wertermittlung</strong> <strong>von</strong> <strong>Hochschulliegenschaften</strong>