Wertermittlung von Hochschulliegenschaften

Wertermittlung von Hochschulliegenschaften

Wertermittlung von Hochschulliegenschaften

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Bestandsaufnahme<br />

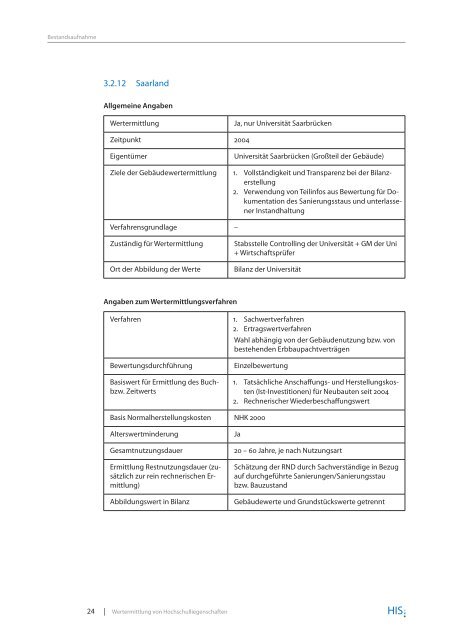

3.2.12 Saarland<br />

Allgemeine Angaben<br />

<strong>Wertermittlung</strong><br />

Ja, nur Universität Saarbrücken<br />

Zeitpunkt 2004<br />

Eigentümer<br />

Universität Saarbrücken (Großteil der Gebäude)<br />

Ziele der Gebäudewertermittlung 1. Vollständigkeit und Transparenz bei der Bilanzerstellung<br />

2. Verwendung <strong>von</strong> Teilinfos aus Bewertung für Dokumentation<br />

des Sanierungsstaus und unterlassener<br />

Instandhaltung<br />

Verfahrensgrundlage –<br />

Zuständig für <strong>Wertermittlung</strong><br />

Ort der Abbildung der Werte<br />

Stabsstelle Controlling der Universität + GM der Uni<br />

+ Wirtschaftsprüfer<br />

Bilanz der Universität<br />

Angaben zum <strong>Wertermittlung</strong>sverfahren<br />

Verfahren 1. Sachwertverfahren<br />

2. Ertragswertverfahren<br />

Wahl abhängig <strong>von</strong> der Gebäudenutzung bzw. <strong>von</strong><br />

bestehenden Erbbaupachtverträgen<br />

Bewertungsdurchführung<br />

Basiswert für Ermittlung des Buchbzw.<br />

Zeitwerts<br />

Einzelbewertung<br />

1. Tatsächliche Anschaffungs- und Herstellungskosten<br />

(Ist-Investitionen) für Neubauten seit 2004<br />

2. Rechnerischer Wiederbeschaffungswert<br />

Basis Normalherstellungskosten NHK 2000<br />

Alterswertminderung<br />

Gesamtnutzungsdauer<br />

Ermittlung Restnutzungsdauer (zusätzlich<br />

zur rein rechnerischen Ermittlung)<br />

Abbildungswert in Bilanz<br />

Ja<br />

20 – 60 Jahre, je nach Nutzungsart<br />

Schätzung der RND durch Sachverständige in Bezug<br />

auf durchgeführte Sanierungen/Sanierungsstau<br />

bzw. Bauzustand<br />

Gebäudewerte und Grundstückswerte getrennt<br />

24 | <strong>Wertermittlung</strong> <strong>von</strong> <strong>Hochschulliegenschaften</strong>