unsere Bilanzdaten - Kreissparkasse Garmisch-Partenkirchen

unsere Bilanzdaten - Kreissparkasse Garmisch-Partenkirchen

unsere Bilanzdaten - Kreissparkasse Garmisch-Partenkirchen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

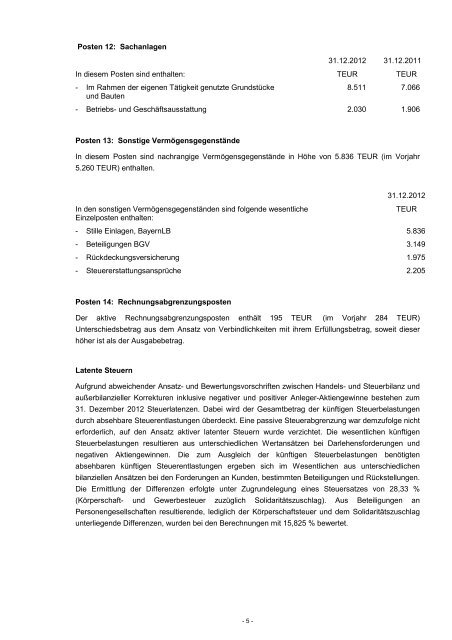

Posten 12: Sachanlagen<br />

31.12.2012 31.12.2011<br />

In diesem Posten sind enthalten: TEUR TEUR<br />

- Im Rahmen der eigenen Tätigkeit genutzte Grundstücke<br />

und Bauten<br />

8.511 7.066<br />

- Betriebs- und Geschäftsausstattung 2.030 1.906<br />

Posten 13: Sonstige Vermögensgegenstände<br />

In diesem Posten sind nachrangige Vermögensgegenstände in Höhe von 5.836 TEUR (im Vorjahr<br />

5.260 TEUR) enthalten.<br />

31.12.2012<br />

In den sonstigen Vermögensgegenständen sind folgende wesentliche<br />

Einzelposten enthalten:<br />

TEUR<br />

- Stille Einlagen, BayernLB 5.836<br />

- Beteiligungen BGV 3.149<br />

- Rückdeckungsversicherung 1.975<br />

- Steuererstattungsansprüche 2.205<br />

Posten 14: Rechnungsabgrenzungsposten<br />

Der aktive Rechnungsabgrenzungsposten enthält 195 TEUR (im Vorjahr 284 TEUR)<br />

Unterschiedsbetrag aus dem Ansatz von Verbindlichkeiten mit ihrem Erfüllungsbetrag, soweit dieser<br />

höher ist als der Ausgabebetrag.<br />

Latente Steuern<br />

Aufgrund abweichender Ansatz- und Bewertungsvorschriften zwischen Handels- und Steuerbilanz und<br />

außerbilanzieller Korrekturen inklusive negativer und positiver Anleger-Aktiengewinne bestehen zum<br />

31. Dezember 2012 Steuerlatenzen. Dabei wird der Gesamtbetrag der künftigen Steuerbelastungen<br />

durch absehbare Steuerentlastungen überdeckt. Eine passive Steuerabgrenzung war demzufolge nicht<br />

erforderlich, auf den Ansatz aktiver latenter Steuern wurde verzichtet. Die wesentlichen künftigen<br />

Steuerbelastungen resultieren aus unterschiedlichen Wertansätzen bei Darlehensforderungen und<br />

negativen Aktiengewinnen. Die zum Ausgleich der künftigen Steuerbelastungen benötigten<br />

absehbaren künftigen Steuerentlastungen ergeben sich im Wesentlichen aus unterschiedlichen<br />

bilanziellen Ansätzen bei den Forderungen an Kunden, bestimmten Beteiligungen und Rückstellungen.<br />

Die Ermittlung der Differenzen erfolgte unter Zugrundelegung eines Steuersatzes von 28,33 %<br />

(Körperschaft- und Gewerbesteuer zuzüglich Solidaritätszuschlag). Aus Beteiligungen an<br />

Personengesellschaften resultierende, lediglich der Körperschaftsteuer und dem Solidaritätszuschlag<br />

unterliegende Differenzen, wurden bei den Berechnungen mit 15,825 % bewertet.<br />

- 5 -