A. Grundlagen - Kiehl

A. Grundlagen - Kiehl

A. Grundlagen - Kiehl

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

A. <strong>Grundlagen</strong><br />

Beispiel<br />

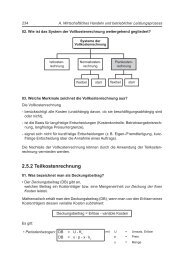

Divisionale Organisation<br />

Unternehmensführung<br />

Land A<br />

Land B<br />

Land C<br />

Land D<br />

.<br />

.<br />

.<br />

Ressort<br />

Einkauf<br />

Ressort<br />

Technik<br />

Ressort<br />

Vertrieb<br />

Ressort Finanzen und<br />

Betriebswirtschaft<br />

Vorteile bestehen bei der Divisionalorganisation, die auch als Spartenorganisation<br />

bezeichnet wird, in ihren klaren Zuständigkeiten, der verfügbaren Übersichtlichkeit<br />

und der objektbezogenen Zielgerichtetheit der Organisation, beispielsweise auf verschiedene<br />

Kundengruppen.<br />

Nachteilig ist, dass die Sparten ein Eigenleben entwickeln, welches sich mit den Interessen<br />

des Unternehmens nicht (völlig) deckt. Ebenso sind Doppelarbeiten mitunter<br />

unvermeidbar.<br />

In Großkonzernen lässt sich des Öfteren feststellen, dass die finanzwirtschaftliche<br />

Führung zusätzlich als eine zentrale Querschnittsabteilung unterhalb der Unternehmensführung<br />

angesiedelt ist.<br />

Die im Rahmen der Finanzwirtschaft zu lösenden Aufgaben sind vielfältig und komplex.<br />

Je größer ein Unternehmen ist, das gegebenenfalls noch konzernmäßige und/<br />

oder internationale Verflechtungen aufweist, umso schwieriger sind die Aufgaben optimal<br />

zu gestalten.<br />

In diesem Falle wurde in der Vergangenheit mitunter eine Funktionsteilung im finanzwirtschaftlichen<br />

Bereich vorgenommen. Zu unterscheiden sind demnach:<br />

””<br />

der Controller, der die Aufgaben eines Gewinn-Managers wahrnimmt<br />

””<br />

der Treasurer, dem die Aufgaben eines Finanz-Managers zufallen.<br />

23