13040400.pdf (12.70 MB ) - Gemeinde Kranenburg

13040400.pdf (12.70 MB ) - Gemeinde Kranenburg

13040400.pdf (12.70 MB ) - Gemeinde Kranenburg

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Gemeinde</strong> <strong>Kranenburg</strong><br />

Drucksache Nr. 404<br />

Amt:<br />

Kämmerei<br />

Zuständiger Mitarbeiter: Böhmer<br />

Hauptausschussdrucksache<br />

öffentliche Sitzung<br />

Sitzungstag: 18.07.2013<br />

Punkt 3)<br />

Gutachten zur Einführung neuer Steuern (Zweitwohnungssteuer und Kulturförderabgabe)<br />

1. Schilderung des Sachverhaltes<br />

I<br />

Auf die DS-Nr. 173/1 zur Sitzung des Hauptausschussesam 10.03.2011 wird Bezug genommen. ln den<br />

Haushaltsberatungen zum Haushaltsplan 2011 hat der Hauptausschuss mit den Antragen Nr. 104 und<br />

Nr. 105 (lfd. Nr.134 und 135) die Verwaltung jeweils einstimmig beauftragt, die rechtlichen Rahmenbedingtmgen<br />

für die Einführung einer Zweitwohnungssteuer und die Einführung einer Übernachtungssteuer<br />

bzw. Kulturförderabgabe zu prüfen. Aufgrund der seinerzeit aktuell anhängigen Gerichtsverfahren,<br />

insbesondere zum Bestand der Kulturförderabgabe, wurde im Einvernehmen mit den Fraktionsvorsitzenden<br />

die juristische Prüfung zunächst ausgesetzt, bis einschlägige Gerichtsurteile rechtskräftig<br />

sind, damit die daraus resultierenden wesentlichen rechtlichen Anforderungen bei der juristischen Prüfung<br />

ebenfalls berücksichtigt werden können.<br />

Mit der juristischen Prüfung wurde die KommunaiAgenturNRW GmbH mit Sitz in DOsseidorf beauftragt.<br />

Der entsprechende Bericht ist dieser Drucksache als Anlage beigefügt.<br />

Zusammenfassend schlagt die Verwaltung vor, die Kulturförderabgabe in Abhängigkeit der jeweiligen<br />

Besteuerungstatbestande (Stichwort Ferienlager) aufgrund der dann nicht erzielbaren Wirtschaftlichkeit<br />

zunachst nicht einzuführen. Insofern wird insbesondere auf den Gliederungspunkt Nr. 2.2.4 -For und<br />

Wider- ab Seite 10 verwiesen.<br />

Die Einführung einer Zweitwohnungssteuer soll nach Ansicht der Verwaltung zum jetzigen Zeitpunkt<br />

ebenfalls nicht eingeführt werden. Vielmehr könnte mit dem unter Gliederungspunkt Nr. 2.3.6 ab Seite<br />

19 erwähnten Alternativvorschlag die gleiche Zielsetzung mit deutlich weniger Aufwand und Risiko<br />

erreicht werden. Hierzu bedarf es aber noch einer weiteren Ausarbeitung hinsichtlich de.r Rahmenbedingungen.<br />

2. Beschlussvorschlag<br />

Der Hauptausschuss ni<br />

t den Bericht zur Prüfung der rechtlichen Rahmenbeding1.,1ngen für die EinfOhrung<br />

neuer Steuer. ( eitwohnungssteuer und Kulturförderabgabe) vom 19.06.2013 zur Kenntnis.<br />

Kraf2b"~/"<br />

of[ BOrgerm ster<br />

Anlage<br />

Seite 1 von 1

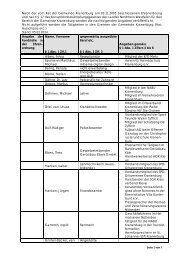

Anlage 3)<br />

Kalkulationsmatrix Zweitwohnungssteuer (Stand 12.06.2013)<br />

B 1) AÜfwamiEinfOtuung und erstmalige Steuerveranlagung -- ·-·-·~··- ···-··±··-· - ~--<br />

: Fach ssen zur S~~!Y ... ~~~mlagyng~rlelg_':!~IJ ... - . _ _,...I.Pi!~~C:tt.ale 949 -~l~~ ·-ii~o Mln ~- -<br />

Adressen Q~>melde t er Personen mit Zweltwohnsltz ermitreln 339 Fälle 3 Mln. 1.017 Mtn .<br />

=-' Eigentflmer ermitteln{"' 1!1!J. der ... Woh..Q!JI}9en) __<br />

P2a_9u~!~llee l. 1 - 5 -M~ -IIn~. J: ... 470 4 ~ 7 5 0 - .... M~~ 1 . 11<br />

f'l :.r·.<br />

~1'1'[1tlthJt~giBerechnu ng qesamtaUI};om ~I] J:l ... ~2ka l lml~te C'!':l.e auch immer) ""'"' j<br />

Satzun~sentwurf Rat Genehmlgungsverfahran, Veröffentlichung etc 1l'auschalel 940 Mln. 940 Mln.<br />

Anschreiben zur ~uerve!~ nlag~g und Daienabfta!le eiltweifen ___ "_ 1 PausChale- 180 Min.1 180 Min.<br />

Fragebögen "S te u ererl

Anlage 3)<br />

B 3 : ~ . ! ~ Er!l!tt~~~~ - der Anzäiilder Steuerpflichtig_!!!_ _ -·-+--~-+-------1f---- --+---<br />

_.!. mit ~el twohns~tz _a_l2.g_~_!!!dete Pers~(Jurli2013) _____ ,_.. t~- ---<br />

.... --1..<br />

davon als Erwer1Jszweil:wohnsltz von Verllelrateten<br />

~on Personen die in anderen S!Mten studiärBriUöciSIC~ ' iile r 'ä'bmelden werden<br />

davon ''Aiffi!lle". die Ihre-n Zvleltwoi\nsilz- abmeiden werde;;--·- .-· -r-<br />

somit zur Zweltwo'hnungssiEiuer zu veranla-gende Stäi:iilrj)fiicf1tll;l!<br />

davon l;tU~E!~t~· ;w,ohr'lu~gE!n . _ _.J .......... -<br />

angenommene Anzahl Studenten/Wohnungen<br />

davon ''herllömmlic~ Zweit~h_r'II,J!lgen-·-·-- _____<br />

angenommene A_!lzahl ZweltwohnungenJSI~l!_er~flich!ige<br />

I<br />

(_<br />

339 Fälle<br />

60 Fälle<br />

B 3.2).Ermitt!!!_ng des Stouanmeß$11' .~ (MI~twert)<br />

Studentenwotir!Üngen (al~. f'..Blfschala)<br />

_ Pauschale Kattmle~!!'!iE.'.:'.~§t~e~~~li:hli9~n<br />

herk.ömrliiiche ZweitWohnungen (als Pi'Juscha/e)<br />

~Ii~ii Größe der Woh·n-~nge_n __<br />

Mi~!e!.eis _____<br />

Summe ~.i~twert pro Jahr<br />

B 3.3) I Festsetzung Steuersatz, z..B.- .....<br />

'hieraus-err~chnetsich efn .JähressteÜeraufkommen in Höhe vÖ_n_<br />

r- -·-·-·-·--- .."---<br />

----~-- ......._<br />

1. Jahr<br />

2. Jahr 3. Jahr<br />

48.240 e 48.240€<br />

48.240 E:<br />

~~-·n "•-r ,.,,~ .. ---R••n ~··-- -··-<br />

1J1achrlchttlctl: --~=- . · ==<br />

Ergebnis aus ZWSI (Jahr) be!_?.,6 ~ Steuers::.:a:::lz.=-----<br />

1 ErgeEniS.JIJIS ZWSt (Jahr) b_!i, .. ,~.o % Steuersatz ___ _<br />

17.176.€<br />

....... jJJ§ €<br />

-i\ '!4.4 (<br />

2ö:o4s€ 20.446 € 20.855 E<br />

28.195 € 27.794€ 27.386€<br />

,.<br />

(<br />

15.?._3,1!. 15.325 €<br />

4.075 ";~r € 3.674€ 3.265 €<br />

~<br />

bei einem angenommene!' .§ .t~.!J.~rsatz vo~ --.:_-=:::::__ ----· 10,0%<br />

bei einem an enommenen Steuersatz von ·----- 7,5%<br />

_ b ei elne n~ßn.!J~nomme_IJ~ ."~~~~~~~ von _<br />

5.0%<br />

Zweitwohm.J<br />

210,00 €1 ~Q,OO !_<br />

157,50€ 225,00 €<br />

1os.oo e<br />

15o:oo e

Bericht<br />

Auftraggeber:<br />

<strong>Gemeinde</strong> <strong>Kranenburg</strong><br />

Herr Kämmerer Ferdinand Böhmer<br />

Klever Straße 4<br />

47559 <strong>Kranenburg</strong><br />

Leistung :<br />

Rechtliche Rahmenbedingung für die<br />

Einführung neuer Steuern (Zweitwohnungssteuer<br />

und Kulturförderabgabe)<br />

und Höhe der möglichen Einnahmen<br />

Auftragnehmer:<br />

KommunaiAgenturNRW GmbH<br />

Cecilienallee 59<br />

404 7 4 Düsseldorf<br />

Tel. 0211 I 4 30 77-0<br />

Fax 0211 I 4 30 77-22<br />

Angebotsnummer:<br />

Datum:<br />

Bearbeitung<br />

054 12 137<br />

19.Juni2013<br />

Claudia Koii-Sarfeld, Juristin

Angebot Nr.: 05412 137<br />

Bericht zu rechtlichen Rahmenbedingungen für die<br />

Einführung neuer Steuern (Zweitwohnungssteuer und<br />

Kulturförderabgabe) und Höhe der möglichen Einnahmen<br />

Gliederung<br />

1. Einführung ..................:....................................................................................... 3<br />

2. Einführen neuer Steuern ................................................................................... 3<br />

2.1. Allgemeines ........................................................................................................... 3<br />

2.2. Kulturförderabgabe ............................................................................................... 4<br />

2.2.1. Gleichartigkeit der Übernachtungssteuer zur Umsatzsteuer ...................... 5<br />

2.2.2. Besteuerung beruflich bedingter Übernachtun·gen ..................................... 5<br />

2.2.3. Zweckmäßigkeit ............................................................................................. 9<br />

2.2.4. Für und Wider ................................................................................................ 10<br />

2.3. Zweitwohnungssteuer ......................................................................................... 13<br />

2.3.1. Gegenstand der Steuer ................................................................................. 13<br />

2.3.2. Wohnsitz von Schülern und Studenten ....................................................... 15<br />

2.3.3. Steuerschuldner, Maßstab und Steuersatz ................................................. 16<br />

2.3.4. Zweckmäßigkeit ............................................................................................ 17<br />

2.3.5. Für und Wider ................................................................................................ 18<br />

2.3.6. Alternativen ................................................................................................... 19<br />

3. Höhe möglicher Steuereinnahmen ................................................................. 20<br />

Seite 2 von 20

Angebot Nr.: 05412 137<br />

Bericht zu rechtlichen Rahmenbedingungen für die<br />

Einführung neuer Steuern (Zweltwohnungssteuer und<br />

Kultur1örderabgabe) und Höhe der möglichen Einnahmen<br />

1. Einführung<br />

Der Haupt- und Finanzausschuss der <strong>Gemeinde</strong> <strong>Kranenburg</strong> hat beschlossen, dass die Einführung<br />

neuer Steuern und Abgaben zur Haushaltskonsolidierung geprüft werden soll. Insbesondere<br />

soll die Einführung einer Zweitwohnungssteuer und einer sog. Kulturförderabgabe<br />

(Bettensteuer) untersucht werden.<br />

Die KommunaiAgenturNRW ist beauftragt worden, den rechtlichen Rahmen für die jeweilige<br />

Steuererhebung einschließlich Pro und Kontra zu erläutern. Außerdem soll der Aufwand dargestellt<br />

werden, den die Einführung und Erhebung verursachen würde. Dem werden die Einnahmen<br />

gegenüber gestellt, die sich in rechtlich zulässiger Weise aus den neuen Steuern<br />

generieren ließen.<br />

2. Einführen neuer Steuern<br />

2.1. Allgemeines<br />

Das Recht zur Findung und Erhebung örtlicher Aufwands- und Verbrauchsteuern ist Ausdruck<br />

kommunaler Finanzautonomie. Den Kommunen steht in allen Bundesländern ein so<br />

genanntes Stauerfindungsrecht zu. Damit ist die Befugnis der <strong>Gemeinde</strong>n ausgesprochen,<br />

selbst eigene Steuerquellen zu erschließen (Birk in: Driehaus, Kommurialabgabenrecht,<br />

Kommentar, § 3, Rn. 5). ln Nordrhein-Westfalen ist dies in § 3 KAG NRW geregelt. Allerdings<br />

ist das Stauerfindungsrecht durchaus beschränkt. Art. 105 Abs. 2a GG begrenzt das<br />

Stauerfindungsrecht prinzipiell auf örtliche Verbrauchs- und Aufwandssteuern (Birk, a.a.O.,<br />

Rn. 7). Weiterhin ist es zum einen Sache der Länder, in welchem Umfang es zugestanden<br />

wird und ob konkrete Ausschlussregelungen vorgesehen werden. Zum anderen dürfen<br />

kommunale Verbrauchs- und Aufwandssteuern bundesgesetzlich geregelten Steuern nicht<br />

gleichartig sein. Das folgt aus der eingeschränkten Gesetzgebungskompetenz der Länder für<br />

diesen Bereich.<br />

Schließlich sind die kommunalen Körperschaften zwar befugt, ihre Angelegenheiten durch<br />

SatzUng (§ 7 GO NRW) zu regeln, bedürfen aber zum Erlass von Abgabensatzungen einer<br />

besonderen gesetzlichen Ermächtigung (§ 2 Abs. 1 Satz 1 KAG NRW). Eine Satzung, mit<br />

der eine Steuer in Nordrhein-Westfalen erstmals erhoben bzw. wieder eingeführt werden<br />

soll, bedarf gern. § 2 Abs. 2 KAG NRW zudem der Genehmigung des Innenministeriums und<br />

des Finanzministeriums.<br />

Letztlich bleibt zu beachten, dass die Erhebung von Steuern subsidiär gegenüber der Beitrags-<br />

und G~bührenerhebung ist (§ 3 Abs. 2 Satz 2 KAG NRW). Das bedeutet, dass Steuern<br />

dann erhoben werden können, wenn entweder öffentliche Leistungen nicht sinnvoll ei-<br />

Seite 3 von 20

Angebot Nr.: 05412 137<br />

Bericht zu rechtlichen Rahmenbedingungen für die<br />

Einführung neuer Steuern (Zweltwohnungssteuer und<br />

Kulturförderabgabe) und Höhe der möglichen Einnahmen<br />

nem Nutzerkreis zugeordnet werden können oder wenn Ausgaben oder Gegenleistungen<br />

nicht oder nicht messbar vorhanden sind, so dass . Gebühren und Beiträge nicht in Frage<br />

· kommen (Birk, a.a.O., Rn. 23).<br />

Für die Zweitwohnungsste.uer (grundlegend: BVerfG, Beschluss vom 06.12.1983 - 2 BvR<br />

21275/79 und BVerwG, Urteil vom 10.10.1995-8 C 49.95) ist höchstrichterlich anerkannt,<br />

dass es sich um eine zulässige Aufwandssteuer mit örtlichem Charakter handelt, die bundesrechtlich<br />

geregelten Steuern nicht gleichartig ist (vgl. Birk, a.a.O., Rn. 195 m.w.N.).<br />

Auch für die sog. Übernachtungssteuer hat das BVerwG mit seinen Entscheidungen vom<br />

11.07.2012 (Az: 9 CN 1.11, 9 CN 2.11 in ZKF 2012, 235) festgestellt, dass diese Steuer eine<br />

örtliche Aufwandsteuer nach Art. 105 Abs. 2a GG und nicht grundsätzlich unzulässig sei. Es<br />

komme jedoch immer auf die Regelungen der Satzung im Einzelfall an.<br />

2.2. Kulturförderabgabe<br />

Diese Bezeichnung ist letztlich insofern irreführend, als sie eine (verbindliche) Verwendung<br />

der über die Steuer eingenommenen Beträge suggeriert. Steuern dienen aber gerade nicht<br />

der Finanzierung einer bestimmten Aufgabe, sondern kommen dem kommunalen Haushalt<br />

insgesamt zugute. Von daher kann mit der Bezeichnung "Kulturförderabgabe" letztlich nur<br />

der politische Wille einer bestimmten Mittelverwendung zum Ausdruck gebracht werden (vgl.<br />

Hamacher in: Hamacher/Lenz/Menzei/Queitsch/R~dersdorf/Schneider/Stein!Thomas, Kommunalabgabengesetz<br />

NRW, Kommentar,§ 3, Rn. 80).<br />

Gegenstand der Kulturförderabgabe ist der Aufwand des Seherbergungsgastes für die Möglichkeit<br />

einer entgeltlichen Übernachtung (ohne Verpflegung) in einem Beherbergungsbetrieb.<br />

Bemessungsgrundlage ist der vom Gast für die Seherbergung aufgewendete Betrag<br />

einschließlich Mehrwertsteuer. Wie beispielsweise auch die Vergnügungssteuer wird die Kulturförderabgabe<br />

nicht unmittelbar bei der Person erhoben, die den Aufwand treibt, sondern<br />

(aus Gründen der Verwaltungsvereinfachung) vom Hotelier. Diesem wiederum steht es frei,<br />

die Steuer auf den Gast abzuwälzen (vgl. Hamacher,a.a.O.).<br />

Zur Rechtmäßigkeit des Erhebans dieser Steuer hat das BVerwG mit Entscheidungen vom<br />

11.07.2012 (9 CN 1.11 und 9 CN 2.11) ausgeführt, dass die Kulturförderabgabe auf Übernachtungen<br />

eine örtliche Aufwandsteuer nach Art. 1 05 Abs. 2a GG ist. Nach ständiger<br />

Rechtsprechung des BVerfG und des BVerwG erfassen Aufwandsteuern die wirtschaftliche<br />

Leistungsfähigkeit, die darin zum Ausdruck kommt, dass die Verwendung von Einkommen<br />

für den persönlichen Lebensbedarf (Konsum) über die Befriedigung des allgemeinen Lebensbedarfs<br />

hinausgeht.<br />

Allerdings hat das BVerwG für die entschiedenen Fälle gewisse Einschränkungen gemacht,<br />

die dazu führten, dass die den Entscheidungen zugrunde liegenden Satzungen wegen ihrer<br />

Unteilbarkeit als insgesamt nichtig angesehen wurden (s.u.).<br />

Seite 4 von 20

Angebot Nr.: 054 12 137<br />

Bericht zu rechtlichen Rahmenbedingungen für die<br />

Einführung neuer Steuern (Zweitwohnungssteuer und<br />

Kulturförderabgabe) und Höhe der möglichen Einnahmen<br />

Das Ministerium für Inneres und Kommunales sowie das Finanzministerium des Landes<br />

Nordrhein-Westfalen haben am 09.09.2010 die Satzung der Stadt Köln zur Erhebung einer<br />

so genannten "Kulturförderabgabe" (auch "Bettensteuer" genannt) genehmigt. Der Landtag<br />

NRW hat am 25.04.2013 (Pienarprotokoll 16/28) einen Antrag auf Aufhebung der Genehmigung<br />

der Bettensteuer abgelehnt, so dass grundsätzlich eine Kulturförderabgabe erhoben<br />

werden darf.<br />

2.2.1. Gleichartigkeit der Übernachtungssteuer zur Umsatzsteuer<br />

Zur Vereinbarkeit der Übernachtungssteuer mit geltendem Recht hat das BVerwG zudem<br />

Folgendes ausgeführt.<br />

Kommunale Aufwandsteuern dürfen nicht gleichartig mit Steuern sein, die von Bund oder<br />

Land erhoben werden. Die Gleichwertigkeit von Übernachtungs- und Umsatzsteuer hat das<br />

BVerwG verneint. Die Aufwandsteuern für privat veranlasste Übernachtungen seien nach<br />

einer Gesamtbewertung nicht als gleichartig mit der Umsatzsteuer anzusehen (so BVerwG<br />

a.a.O.). Zwar wiesen sie Ähnlichkeiten mit der Umsatzsteuer auf, unterschieden sich jedoch<br />

von ihr erheblich: Sie erfassten den Steuergegenstand "Entgelt für Übernachtung" nur in einem<br />

Teilbereich (private Übernachtung) und würden nach den hier angegriffenen Satzungen<br />

nur zeitlich begrenzt für vier bzw. sieben zusammenhängende Übernachtungstage erhoben,<br />

während die Umsatzsteuer alle Lieferungen und sonstigen Leistungen des Unternehmers<br />

betrifft und ohne eine derartige zeitliche Grenze anfällt. Die Satzungen sähen einen Steuerpauschalbetrag<br />

vor, während die Umsatzsteuer sich nach einem Hundertsatz vom Übernachtungsentgalt<br />

berechnet; zudem werde die Übernachtungssteuer anders als die Umsatzsteuer<br />

nur von Erwachsenen erhoben.<br />

Ebenso hat das Schleswig-Holsteinische Oberverwaltungsgericht mit Urteil voin 7. Februar<br />

2013-4 KN 1/12- entschieden, dass die Lübecker Bettensteuer in der Gesamtschau, insbesondere<br />

wegen ihres Steuergegenstandes, wesentliche Unterschiede zur Umsatzsteuer<br />

aufweise. ·<br />

2.2.2. Besteuerung beruflich bedingter Übernachtungen<br />

Kommunale Aufwandsteuern können grundsätzlich nur den Aufwand der privaten Lebensführung<br />

besteuern, in dem sich grundsätzlich. eine besondere Wirtschaftliche Leistungsfähigkeit<br />

des Steuerschuldners dokumentiert. Die Besteuerung von Aufwand, welcher der Erzielung<br />

von Einkommen dient, ist hingegen nicht ohne weiteres möglich. So hat das BVerwG<br />

(Urteil vom 16.05.2007 - 10 C 1.07) zur Hundesteuer entschieden, dass diese Aufwandssteuer<br />

nicht für das Halten von Diensthunden erhoben werden darf, weil es dabei an einem<br />

besteuerbaren Aufwand der persönlichen Lebensführung fehle.<br />

·zur Zweitwohnungssteuer hatte das BVerfG (Beschluss vom 17.02.2010 - 1 BvR 2664/09)<br />

entschieden, dass es im Fall der lnnehabung einer Zweitwohnung nicht darauf ankomme, ob<br />

sie durch eine Berufsausübung veranlasst wurde. Ob diese. Grundsätze auch dann anwend-<br />

Seite 5 von 20

Angebot Nr.: 05412 137<br />

Bericht zu rechtlichen Rahmenbedingungen für die<br />

Einführung neuer Steuern (Zweltwohnungssteuer und<br />

Kulturtörderabgabe) und Höhe der möglichen Einnahmen<br />

bar sind, wenn der Übernachtungsaufwand gar nicht vom Übernachtungsgast, sondern vollständig<br />

vom Arbeitgeber getragen werden, erschien bereits länger zweifelhaft (Hamacher,<br />

a.a.O., Rn. 181 ).<br />

Zur sog. Bettensteuer hat das BVerwG (Urteile vom 11.07.2012- 9 CN 1.11, 9 CN 2.11) entschieden,<br />

dass <strong>Gemeinde</strong>n Steuern nur auf privat veranlasste entgeltliche Übernachtungen<br />

erheben dürfen, nicht aber auf solche, die beruflich zwingend erforderlich sind.<br />

Die Voraussetzung, dass Aufwandssteuern die wirtschaftliche Leistungsfähigkeit erfassen,<br />

die in der Verwendung von Einkommen für den persönlichen Lebensbedarf (Konsum) liegt,<br />

weil diese über die Befriedigung des allgemeinen Lebensbedarfs hinausgehe, liege zwar bei<br />

entgeltlichen Übernachtungen aus privaten, insbesondere touristischen Gründen vor. Sie<br />

fehle aber bei entgeltlichen Übernachtungen, die beruflich zwingend erforderlich sind. Solche<br />

Übernachtungen dienen bei einer wertenden Betrachtung nicht der Verwendung, sondern<br />

der Erzielung von Einkommen und unterlägen daher nicht der Aufwandbesteuerung.<br />

Die Satzungen, die den Entscheidungen des BVerwG zugrunde lagen, ·waren gleichwohl<br />

nicht nur teilweise, sondern in vollem Umfang unwirksam, weil sie nicht teilbar sind. Es fehlte<br />

jegliche Regelung, wie berufsbedingte Übernachtungen von privaten zu unter~cheiden sind<br />

und wie entsprechende Angaben kontrolliert werden sollen. Das führt zur Ungewissheit über<br />

die Besteuerungsvoraussetzungeil, die - auch für eine Übergangszeit - nicht hingenommen<br />

werden kann.<br />

Zwischenzeitlich liegen weitere Entscheidungen vor. So hat das OVG NRW (Urteil vom<br />

23.01.2013 - 14 A 1860/11) zur "Bettensteuer" der Stadt Köln in ihrer ursprünglichen Form<br />

(ohne Differenzierung nach beruflicher oder privater Veranlassung der Übernachtung) ebenfalls<br />

entschieden, dass berufsbedingte und private Reisen nicht gleichbehandelt werden dürfen<br />

. Dienstreisen müssen wegen des Charakters der Steuer als örtliche Aufwandsteuer<br />

steuerfrei bleiben. Dabei habe der Hotelier zu prüfen, welche Übernachtung dienstliche oder<br />

touristische Gründe hat. Dies sei aber nach Einschätzung des Gerichts nach der zugrunde<br />

liegenden Satzung nicht umsetzbar.<br />

Die aktuelle Satzung der Stadt Köln hat die Rechtsprechung (ies BVerwG dagegen schon<br />

berücksichtigt. Auch diese Satzung dürfte einer gerichtlichen Überprüfung unterzogen werden.<br />

Zudem liegt mit einer Entscheidung des FG Harnburg (vom 03.04.2013 - 2 V 26/13) auch<br />

eine Entscheidung aus einem anderen Bundesland vor. Das FG Harnburg war von einem<br />

Hotelier angerufen worden, der in seiner Verpflichtung zur Abführung der Steuer einen Eingriff<br />

in seine Berufsfreiheit sah. Das Gericht ist der Auffassung, dass es rechtens sei, den<br />

Hoteliers die Überprüfung aufzuerlegen, ob es sich um eine privat oder dienstlich veranlasste<br />

Reise handele. Für den Nachweis der Steuerfreiheit für G~schäftsreisende gebe es in der<br />

Seite 6 von 20

Angebot Nr.: 05412 137<br />

Bericht zu rechtlichen Rahmenbedingungen für die<br />

Einführung neuer Steuern (Zweitwohnungssteuer und<br />

Kulturförderabgabe) und Höhe der möglichen Einnahmen<br />

beklagten Stadt Harnburg einfach auszufüllende Formulare. Es sei nicht zu beanstanden,<br />

wenn Hotelgäste beim Einchecken befragt werden müssen, ob sie geschäftliche unterwegs<br />

seien. Außerdem habe der Hotelier die Möglichkeit, die nicht besonders hohen Steuerbeträge<br />

generell in seine Übernachtungspreise e.inzukalkulieren. ·<br />

Auch das Schleswig-Holsteinische Oberverwaltungsgericht (Urteil vom 7.02.2013 - 4 KN<br />

1 /12) hat keine Zweifel an der kalkulatorischen Abwälzbarkeit der Steuer auf den Gast über<br />

den Übernachtungspreis. Der organisatorische Aufwand, zwischen privaten und berufsbedingten<br />

Übernachtungen zu unterscheiden, könne bewältigt werden. Die Überprüfung, ob<br />

Angaben des Gastes zu berufsbedingten Übernachtungen richtig seien, obliege allerdings<br />

der Stadt Lübeck und nicht den Beherbergungsbetrieben.<br />

Dagegen sieht das VG Gelsenkirchen (Urteil vom 27.11.2012 - 19 K 2007/11, noch nicht<br />

rechtskräftig - abrufbar unter www.nrwe.de) den Grundsatz der Vorhersehbarkeit der Abgabenlast<br />

verletzt sowie die Übetwälzung des Nachweises der Tatbestandsmäßigkeit der Besteuerung<br />

auf den Hotelier als rechtswidrig an.<br />

Der Abgabepflichtige muss prinzipiell in der Lage sein, festzustellen, ob und in welchem Umfang<br />

der gesetzliche Steue.rtatbestand verwirklicht ist. Dies setzt in aller Regel vora~s. dass<br />

der Pflichtige selbst Kenntnis von den unter den Steuertatbestand zu subsumierenden Tatsachen<br />

hat. Soweit ein Dritter über derartige Kenntnis verfügt, muss diese dem Pflichtigen<br />

zurechenbar oder sicher zugänglich sein. Die bloße Möglichkeit oder auch Wahrscheinlichkeit,<br />

dass der Dritte die erforderlichen Informationen an den Pflichtigen weitergibt, reicht<br />

nicht, so das VG Gelsenkirchen.<br />

Da der Hotelier der Steuerschuldner ist, über die maßgeblichen Informationen aber nur der<br />

Gast verfügt, dessen Wissen dem Hotelier nicht zugerechnet werden könne, sei eine<br />

Vorhersehbarkeit der Steuerlast nicht gegeben. Zudem könne der Seherbergungsgast nicht<br />

verpflichtet werden, gegenüber dem Hotelier wahrheitsgemäß über den Grund seiner Übernachtung<br />

Auskunft zu geben.<br />

Zudem sieht das Gericht in der zu prüfenden Satzungsregelung auch ein strukturelles Vollzugsdefizit.<br />

Das erforderliche Mindestmaß an Kontrollmöglichkeiten und damit Verifizierbarkeil<br />

der vom Steuerträger getätigten Angaben darüber, ob seine Übernachtung privat oder<br />

beruflich veranlasst war, sei nicht gewährleistet Die Regelung des Erhebungsverfahrens<br />

durch die beklagte Stadt Dortmund stelle kein hinreichendes Kontrollinstrumentarium zur<br />

Abstützung der Steuerehrlichkeit bereit. "Eine Steuerbelastung, die nahezu allein auf der<br />

Erklärungsbereitschaft des Steuerpflichtigen beruht, weil die Erhebungsregelungen Kontrollen<br />

der Steuererhebungen weitgehend ausschließen, trifft nicht mehr alle und verfehlt damit<br />

die steuerliche Lastengleichheit Eine solche Weise der Besteuerung wirkt im Ergebnis so,<br />

Seite 7 von 20

Angebot Nr.: 054 12 137<br />

Bericht zu rechtlichen Rahmenbedingungen für die<br />

Einführung neuer Steuern (Zweitwohnungssteuer und<br />

Kulturförderabgabe) und Höhe der möglichen Einnahmen<br />

als hätte die Steuer ihren Belastungsgrund letztlich nur in der Bereitschaft, Steuern zu zahlen."<br />

(so das VG Gelsenkirchen).<br />

Die Stadt Dortmund hatte - ausweislich des Urteils des VG Gelsenkirchen - folgendes in<br />

ihrer Satzung und den dazu ergangenen Hinweisen und Vordrucken bestimmt:<br />

Auszug aus § 2:<br />

Eine private Übernachtung liegt nicht vor, wenn der Seherbergungsgast dies eindeutig<br />

durch eine Bescheinigung des Arbeitgebers nachweist. Die Bescheinigung ist der<br />

Stadt Dortmund mit der Abgabenerklärung (§ 7 der Satzung) einzureichen. Der<br />

Nachweis kann auch innerhalb von drei Monaten nach Ablauf der Frist zur Einreichung<br />

der Abgabenerklärung nachgereicht werden. Eine durch den Beherbergungsbetrieb<br />

entrichtete Abgabe wird nach Prüfung des Nachweises an den Arbeitgeber<br />

des Beherbergungsgastes, bei einem selbständigen Seherbergungsgast an diesen,<br />

erstattet.<br />

§7<br />

Anzeigepflicht, Festsetzung und Fälligkeit<br />

Für die Seherbergungsleistungen ist der Stadt Dortmund bis zum 15. Tag nach Ablauf<br />

eines Kalendervierteljahres eine Abgabenerklärung nach amtlich vorgeschriebenem<br />

Vordruck einzureichen. Die Abgabenerklärung muss vom Abgabenschuldner<br />

oder seinem Vertreter unterschrieben sein.<br />

Veranlagungszeitraum ist das Kalendervierteljahr. Die Übernachtungsabgabe wird mit<br />

Bescheid festgesetzt und ist innerhalb von 7 Kalendertagen nach dessen Bekanntgabe<br />

zu entrichten.<br />

Die Stadt Dortmund stellte nach dem lnkrafttreten der Beherbergungsabgabesatzung einen<br />

"Handlungsrahmen Beherbergungsabgabe" auf, der hinsichtlich des Nachweises einer nicht<br />

privaten Seherbergung vor allem vorgab, dass bestimmte Vordrucke der Stadt (Erklärung<br />

des Arbeitgebers oder Eigenerklärung bei Selbständigen) genutzt werden müssten. Diese<br />

Erklärungen sind aus Sicht des VG Gelsenkirchen nicht ausreichend, um eine ordnungsgemäße<br />

Grundlage für die Besteuerung ermitteln und überprüfen zu können.<br />

Dieses Verfahren ist nunmehr beim OVG NRW anhängig. Die Entscheidung steht noch aus.<br />

Es ist derzeit nicht absehbar, ob das OVG NRW der Ansicht des VG Gelsenkirchen folgen<br />

wird.<br />

Seite 8 von 20

Angebot Nr.: 05412137<br />

Bericht zu rechtlichen Rahmenbedingungen für die<br />

Einführung neuer Steuern (Zweltwohnungssteuer und<br />

Kulturförderabgabe) und Höhe der möglichen Einnahmen<br />

Folgt man der verwaltungsgerichtlichen Entscheidung,. müsste die <strong>Gemeinde</strong> Kontrollmechanismen<br />

einführen und letztendlich selbst mit eigenem Personal die Angaben des Steuerträgers<br />

(= Übernachtungsgast) z. B. bei dessen Arbeitgeber überprüfen. Dies zöge einen<br />

zusätzlichen Aufwand für Personaleinsatz, Dokumentation usw. nach sich.<br />

Zukünftige Steuererhebungen müssen sich an den von der obergerichtliehen Rechtsprechung<br />

herausgearbeiteten Kriterien ausrichten. Danach ist zwischen privat veranlassten<br />

I touristischen Übernachtungen einerseits und beruflich bedingten Übernachtungen andererseits<br />

zu unterscheiden. Die Satzung muss zudem Instrumente vorsehen, mit denen die <strong>Gemeinde</strong><br />

in die Lage versetzt wird, diese Unterscheidungen vor Ort treffen und auch nachhalten<br />

und überprüfen zu können. Denn dies bleibt Aufgabe der <strong>Gemeinde</strong> als Steuern erhebender<br />

Stelle.<br />

2.2.3. Zweckmäßigkeit<br />

Die Frage nach der ZWeckmäßigkeit der Erhebung einer Übernachtungssteuer durch Kommunen<br />

kann nur für jede Stadt oder <strong>Gemeinde</strong> gesondert beantwortet und nicht verallgemeinert<br />

werden. Die Antwort auf diese Frage hängt stets von den jeweiligen finanziellen, infrastrukturellen<br />

und wettbewerbliehen Rahmenbedingungen vor Ort ab.<br />

Ferner ist es zwingend erforderlich, dass die durch die Übernachtungssteuer zusätzlich generierten<br />

Einnahmen der Städte und <strong>Gemeinde</strong>n auch bei diesen verbleiben und insoweit<br />

frei verwendet werden können, damit auch . tatsächlich gezielt die Übernachtungen generierende<br />

Infrastruktur vor Ort aufrecht erhalten oder gar ausgebaut werden kann.<br />

ln der Praxis werden vor allem solc,he Städte und <strong>Gemeinde</strong>n die Einführung einer Übernachtungssteuer<br />

erwägen, die einerseits relativ hohe Ausgaben in die Infrastruktur tätigen,<br />

die überhaupt erst für Übernachtungen sorgt, und andererseits gerade aufgrund dieser Vorleistungen<br />

für die (Tourismus-)Wirtschaft einen Wettbewerbsvorteil im Kampf um Übernachtungsgäste<br />

aufweisen. Diese besonderen Investitionen können z. B. ein nicht kostendeckend<br />

betriebener Touristenbus oder die Einrichtung besonderer Wander- oder Radwege sein.<br />

Hierbei darf der Blick allerdings nicht allein auf die rein touristischen Leistungsangebote im<br />

engeren Sinn verengt werden. Auch die Teile der kommunalen Infrastruktur, die Städte und<br />

<strong>Gemeinde</strong>n für Geschäfts- und (Weiter-)Bildungsreisen attraktiv machen, wie etwa kommunale<br />

Messe-, Kongress- und Weiterbildungsgesellschaften bis hin zum Unterhalt zeitsparender<br />

Verkehrsinfrastruktur, kommen immer auch in hohem Maße als Sondervorteil dem örtlichen<br />

Übernachtungsgewerbe zu gute. Eine Beteiligung des Übernachtungsgewerbes an den<br />

dafür getätigten Ausgaben der Kommunen ist insoweit auch eine Frage gerechter Lastenverteilung.<br />

'<br />

Seite 9 von 20

Angebot Nr.: 054 12 137<br />

Bericht zu rechtlichen Rahmenbedingungen für die<br />

Einführung neuer Steuern (Zweitwohnungssteuer und<br />

Kuiturförderabgabe) und Höhe der möglichen Einnahmen<br />

ln Städten und <strong>Gemeinde</strong>n, deren Übernachtungsbetriebe dagegen kaum von besonderen<br />

kommunalen Leistungsangeboten profitieren und daher einem verschärften Preiswettbewerb<br />

ausgesetzt sind, wird es in der Praxis nicht zur Einführung von Übernachtungssteuern kommen.<br />

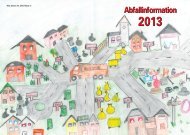

Der Blick auf die Städte und <strong>Gemeinde</strong>n (Beispiele s. Anlage 1 : Übersicht des DEHOGA<br />

Verbands), die bisher eine Übernachtungssteuer eingeführt haben oder eine solche Einführung<br />

diskutieren, lässt eindeutig erkennen, dass eine solche AbiNägung in der kommunalen<br />

Praxis stets vorgenommen wird. Bisher haben also ausschließlich solche Kommunen die<br />

Einführung einer Übernachtungssteuer eingehender geprüft, die - bedingt durch gute kommunale<br />

Infrastruktur -erfolgreich im Wettbewerb um touristisch und beruflich bedingte Übernachtungsgäste<br />

positioniert sind.<br />

Die Stadt Harnburg erhebt die Kulturförderabgabe gestaffelt nach Übernachtungspreis:<br />

je Übernachtung mindestens 0,50 €,<br />

bei 200,00 € je Übernachtung 4, 00 €,<br />

je weitere 50 € Übernachtungspreis + 1 €.<br />

Die Städte Köln und Dortmund erheben 5 % der Bemessungsgrundlage, also des Betrags für<br />

die Übernachtung einschließlich Mehrwertsteuer.<br />

2.2.4. Für und Wider<br />

ln der <strong>Gemeinde</strong> <strong>Kranenburg</strong> gibt es jährlich ca. 35.000 Übernachtungen in einer Art Jugendherberge<br />

I Ferienlager, die vor allem von Schulen für Klassenfahrten u. ä. frequentiert<br />

wird.<br />

Hier stellt sich bereits die Frage, ob bei diesen Übernachtungen ähnlich wie bei beruflich<br />

veranlassten Übernachtungen vorzugehen ist. Denn sie haben einen schulischen Hintergrund<br />

und sind für die Schüler schulische (Pflicht-)Veranstaltungen. Zwar werden die Kosten<br />

letztlich von den Eitern I Schülern getragen, dennoch drängt sich eine Parallele zu berufsbedingten<br />

Übernachtungen auf. Dies ist gerichtlich noch nicht entschieden, es besteht aber das<br />

Prozessrisiko, dass ein Gericht die Parallele zu beruflich veranlassten Übernachtungen zieht.<br />

Das BVerwG stellte zudem bei der Abgrenzung zur Umsatzsteuer darauf ab, dass in den<br />

entschiedenen Fällen die Übernachtungssteuer gerade nicht von allen Übernachtenden erhoben<br />

worden war, sondern nur von den Erwachsenen (Personen ab 18 Jahren). Darin sah<br />

es ein wesentliches Kriterium gegenüber der Umsatzsteuer, die altersunabhängig von allen<br />

Käufern erhoben wird.<br />

Dementsprechend regeln beispielsweise die Satzungen zur Erhebung der Kulturförderabgabe<br />

der Städte Weimar und Goslar Folgendes:<br />

Sefte 10 von 20

Angebot Nr.: 054 12137<br />

Bericht zu rechtlichen Rahmenbedingungen für die<br />

Einführung neuer Steuern (Zweltwohnungssteuer und<br />

Kulturförderabgabe) und Höhe der möglichen Einnahmen<br />

Weimar(§ 2 Abs. 2):<br />

"Der Abgabe unterfallen nicht die Übernachtungen von Personen, die das achtzehnte<br />

Lebensjahr noch nicht vollendet haben."<br />

Goslar (§ 2 Abs. 2):<br />

,,Der Abgabe unterfallen nicht die· Übernachtungen von Personen, welche das<br />

vierzehnte Lebensjahr noch nicht vollendet haben sowie -Übernachtungen in Jugendherbergen<br />

und auf Campingplätzen."<br />

Seite 11 von 20

Angebot Nr.: 05412 137<br />

Bericht zu rechtlichen Rahmenbedingungen für die<br />

Einführung neuer Steuern (Zweltwohnungssteuer und<br />

Kulturförderabgabe) und Höhe der möglichen Einnahmen<br />

Noch weitgehender ist die Regelung in Eriurt (§ 2 Abs. 1 ), die die schulischen und zu Ausbildungszwecken<br />

getätigten auswärtigen Übernachtungen generell mit beruflich veranlassten<br />

Übernachtungen gleichsetzt und damit von der Abgabe ausnimmt:<br />

"Als beruflich zwingend erforderliche Übernachtungen gelten Übernachtungen,<br />

die insbesondere mit der Berufs- oder Gewerbeausübung, einer freiberuflichen,<br />

schulischen oder sonstigen zu Ausbildungszwecken, insbesondere Studium, Lehre,<br />

Ausbildung, Volontariat, dienenden Tätigkeit zwangsläufig verbunden sind."<br />

Zudem spielt hier auch der soziale Aspekt eine Rolle: Verantwortliche, die diese Art der<br />

Übernachtung wählen, tun dies auch, um für alle Schüler die Kosten einer Schulfahrt in einem<br />

verträglichen Rahmen zu halten. Durch die Beaufschlagung mit einer Übernachtungssteuer<br />

- wenn auch indirekt über den Vermieter - würde dieser Intention des kostengünstigen<br />

Reisens widersprochen.<br />

Von daher sollten nur Übernachtungen erwachsener Reisender zur Kulturiörderabgabe herangezogen<br />

werden.<br />

Die übrigen Übernachtungen von ca. 45.000 entfallen mindestens zur Hälfte, wahrscheinlich<br />

eher zu 60 %, auf beruflich bedingte Übernachtungen von z. B. Monteuren, die in der Umgebung<br />

von <strong>Kranenburg</strong> tätig sind. Für diese Übernachtungsfälle scheidet das Erheben der<br />

Übernachtungssteuer von vorneherein aus, wenn man der höchstrichterlichen Rechtsprechung<br />

folgt.<br />

Demzufolge verbleiben als Grundlage für die Erhebung der Kulturförderabgabe ca. 18.000<br />

Übernachtungen.<br />

Befindet sich die Tourismusförderung und damit auch die Zahl der privat bedingten Übernachtungen<br />

gerade erst im Aufbau, sollte abgewogen werden, welche finanziellen Vorteile<br />

das Erheben der Kulturförderabgabe gegenüber weiteren Vorteilen aus der Steigerung des<br />

Bekanntheitsgrades der <strong>Gemeinde</strong> in der Tourismuslandschaft höher zu bewerten sind.<br />

Schließlich ist zu berücksichtigen, dass sowohl für die erstmalige Einführung als auch für das<br />

laufende Erheben dieser Steuer Verwaltungsaufwand entsteht.<br />

Gerade bei der Einführung einer neuen Abgabe werden erfahrungsgemäß Klagen gegen die<br />

neuen Steuerbescheide erhoben. Für die Betreuung und Bearbeitung der gerichtlichen Verfahren<br />

wird Personal gebunden.<br />

Seite 12 von 20

Angebot Nr.: 054 12 137<br />

Bericht zu rechtlichen Rahmenbedingungen für die<br />

Einführung neuer Steuern (Zweltwohnungssteuer und<br />

Kulturförderabgabe) und Höhe der möglichen Einnahmen<br />

Auch hinsichtlich der Ermittlung der einschlägigen Übernachtungstatbestände und der Aussonderung<br />

von Fällen, die ·nicht unter die Besteuerung fallen dürfen (s. o.: z. B. berufsbedingte<br />

Übernachtungen), sowie für das Erstellen und Nachverfolgen der Bescheide und Zahlungseingänge<br />

ist der Einsatz qualifizierten Personals erforderlich, denn der Beherbergungsbetrieb<br />

kann allenfalls zur Datenerhebung verpflichtet werden, nicht aber zur inhaltlichen<br />

Kontrolle. Diese Pflicht obliegt der <strong>Gemeinde</strong> als Steuern erhebender Stelle.<br />

Außerdem sollte berücksichtigt werden, dass neue Abgaben nicht kurzfristig eingeführt werden<br />

können, sondern sowohl die Erhebung der Grundlagendaten als auch die satzungsrechtliche<br />

Umsetzung samt Berechnung des konkreten Abgabensatzes und begleitender Öffentlichkeitsarbeit<br />

in der Regel einen Vorlauf von etwa einem Jahr benötigen. Von daher könnte<br />

die Kulturförderabgabe in der <strong>Gemeinde</strong> <strong>Kranenburg</strong> frühestens zum 01.01.2015 eingeführt<br />

werden.<br />

2.3. Zweitwohnungssteuer<br />

Die Zweitwohnungssteuer ist eine kommunale Aufwandsteuer nach Art. 105 Abs. 2a GG.<br />

Ihre Zielsetzung ist es, die wirtschaftliche Leistungsfähigkeit zu treffen, die d~rin zum Ausdruck<br />

kommt, dass eine Person eine Zweitwohnung inne hat. Diese Aufwandssteuer knüpft<br />

an den Aufwand an, der der persönlichen Lebensführung dient und über das hinausgeht,<br />

was zur gewöhnlichen Lebensführung erforderlich ist. Die dahinter stehende Motivation bleibt<br />

außer Betracht (BVerwG Urteil vom 13.05.2009- 9 C 6/08). Anknüpfungspunkt ist die im<br />

<strong>Gemeinde</strong>gebiet belegene Zweitwohnung (vgl. Hamacher in: Hamacher/Lenz/Menzei/Queitsch/Rudersdorf/Schneider/Stein/Thomas,<br />

Kommunalabgabengesetz<br />

NRW, Kommentar, § 3, Rn. 135). Rechtsgrundlage für das Erheben dieser Steuer ist § 3<br />

KAG NRW.<br />

Es ist anerkannt, dass die Zweitwohnungssteuer grundsätzlich eine verfassungsmäßige<br />

Steuer ist, die insbesondere nicht der Vermögenssteuer gleichartig ist. Sie ist ebenfalls von<br />

der Einkommens-, Grund- und Umsatzsteuer verschieden (vgl. BVerwG Beschluss. vom<br />

21.03.2007-10 BN 4/06).<br />

2.3.1. Gegenstand der Steuer<br />

Das Innehaben einer Zweitwohnung wird besteuert. Auch die Besteuerung von Dritt- oder<br />

Viertwohnungen ist zulässig und verfassungsrechtlich unbedenklich (BVerfG Urteil vom<br />

06.12.1996-8 c 49/95).<br />

Eine Zweitwohnung, auf die die Steuer erhoben werden kann, ist dann gegeben, wenn sie<br />

dazu geeignet ist, dass sich Personen dort für einen gewissen Zeitraum aufhalten können.<br />

Dazu müssen die Räume gewisse Mindestanforderungen erfüllen wie z. B. Kochgel~genheit,<br />

Seite 13 von 20

Angebot Nr.: 05412137<br />

Bericht zu rechtlichen Rahmenbedingungen für dl~<br />

Einführung neuer Steuern (Zweltwohnungssteuer und<br />

Kulturförderabgabe) und Höhe der möglichen Einnahmen<br />

Wasserver- und Abwasserentsorgung, WC und Beheizbarkeit. Dabei ist nicht erforderlich,<br />

dass die Räumlichkeiten das ganze Jahr über uneingeschränkt nutzbar sind. Ein nur zeitweises<br />

Wohnen genügt (Hamacher, a.a.O., Rn. 139 m.w.N.). Sollen jedoch auch Campingwagen<br />

und Wohnmobile in den steuerrechtliehen Wohnungsbegriff einbezogen werden, ist hierfür<br />

eine ausdrückliche Satzungsregelung erforderlich.<br />

Weiter ist erforderlich, dass die Zweitwohnung (Nebenwohnung) neben einer Erstwohnung<br />

(Hauptwohnung) genutzt wird. Die Erstwohnung muss ebenfalls die Voraussetzungen des<br />

steuerlichen Woh'nungsbe.griffs erfüllen. Sie ist dort angesiedelt, wo der Steuerpflichtige seinen<br />

Hauptwohnsitz im melderechtliehen Sinn hat.<br />

vgl. ·§ 12 Abs. 2 Melderechtsrahmengesetz- MRRG:<br />

(1) Hat ein Einwohner mehrere Wohnungen im Inland, so ist eine dieser Wohnungen<br />

seine Hauptwohnung. Der Einwohner hat der Meldebehörde mitzuteilen,<br />

welche Wohnung nach den Absätzen 2 und 3 seine Hauptwohnung ist.<br />

(2) Hauptwohnung ist die vorwiegend benutzte Wohnung des Einwohners.<br />

Hauptwohnung eines verheirateten oder eine Lebenspartnerschaft führenden<br />

Einwohners, der nicht dauernd getrennt von seiner Familie oder seinem Lebenspartner<br />

lebt, ist die vorwiegend benutzte Wohnung der Familie oder der<br />

Lebenspartner. Hauptwohnung eines minderjährigen Einwohners ist die Wohnung<br />

der Personensorgeberechtigten; leben diese getrennt, ist Hauptwohnung<br />

die Wohnung des Personensorgeberechtigten, die von dem Minderjährigen<br />

vorwiegend benutzt wird. Auf Antrag eines Einwohners, der in einer Einrichtung<br />

für behinderte Menschen untergebracht ist, bleibt die Wohnung nach Satz 3 bis<br />

zur Vollendung des 27. Lebensjahres seine Hauptwohnung. ln Zweifelsfällen ist<br />

die vorwiegend benutzte Wohnung dort, wo der Schwerpunkt der Lebensbeziehungen<br />

des Einwohners liegt. Kann der Wohnungsstatus eines verheirateten<br />

oder eine Lebenspartnerschaft führenden Einwohners nach den Sätzen 2 und 5<br />

nicht zweifelsfrei bestimmt werden, ist Hauptwohnung die Wohnung nach Satz<br />

1.<br />

(3) Nebenwohnung ist jede weitere .Wohnung des Einwohners.<br />

Nach der Rechtsprechung des BVerwG bestimmt sich der vorwiegende Aufenthalt eines<br />

Einwohners bei mehreren von ihm genutzten Wohnungen anhand eines rein rechnerischen<br />

Vergleichs der jeweiligen Aufenthaltszeiten (BVerwG Urteil vom 15.10.1991 - 1 C 24.90).<br />

Die melderechtliche Einstufung liegt nicht im Belieben des Wohnungsinhabers, sondern unterliegt<br />

de·n Regelungen des MRRG. Melderechtliche und steuerrechtliche Einstufung stimmen<br />

daher immer überein. Ist die melderechtliche Festlegung nicht zutreffend, so kann die<br />

Zweitwohnungssteuer erst dann erhoben werden, wenn die melderechtliche Eintragung korrigiert<br />

und ein Zweitwohnsitz in der <strong>Gemeinde</strong> eingetragen ist.<br />

Seite 14 von 20 .

Angebot Nr.: 054 12 137<br />

Bericht zu rechtlichen Rahmenbedingungen für die<br />

Einführung neuer Steuern (Zweltwohnungssteuer und<br />

Kulturförderabgabe) und Höhe der möglichen Einnahmen<br />

Handelt es sich um eine Erwerbszweitwohnung von Verheirateten, so ist deren Heranziehung<br />

zur Zweitwohnungssteuer nicht zulässig. Die Besteuerung der lnnehabung einer aus<br />

beruflichen Gründen gehaltenen Wohnung eines nicht dauernd getrennt lebenden Verheirateten,<br />

dessen eheliche Wohnung sich in einer anderen <strong>Gemeinde</strong> befindet, ist wegen Verstoßes<br />

gegen Art. 6 Abs. ·1 GG rechtswidrig (BVerfG, Beschluss vom 11 .10.2005 - 1 BvR<br />

1232/00 und 1 BvR 2627/03- zur Anwendbarkeit auf Studierende s.u.).<br />

2.3.2. Wohnsitz von Schülern und Studenten<br />

Gerade bei Schülern und Studenten kann es dazu kommen, dass die melderechtliche Festlegung<br />

nicht den tatsächlichen Gegebenheiten entspricht. Auch hier gilt der Grundsatz, dass<br />

dies nicht von der Einschätzung des Betroffenen abhängig ist, sondern sich allein an den<br />

tatsächlichen Gegebenheiten orientiert.<br />

Maßgeblicher Gesichtspunkt ist der Lebensmittelpunkt Nur an dem Ort, an dem der Betroffene<br />

regelmäßig, ~a~erhaft und während der überwiegenden Zeit des Jahres einer Beschäftigung<br />

nachgeht, liegt der konkrete Lebensmittelpunkt (Hamacher, a.a.O., Rn. 145). Auch<br />

hier gilt, dass ggf. die melderechtliche Eintragung zunächst zu korrigieren ist, bevor eine<br />

Zweitwohnungssteuerfestsetzung erfolgen kann. Ob es sich melderechtlich um einen<br />

Hauptwohnsitz oder Zweitwohnsitz handelt, hängt jeweils von den speziellen Umständen des<br />

Einzelfalls ab.<br />

Haben Studierende außerhalb ihres Studienortes einen eigenen Hauptwohnsitz, stellt die<br />

Wohnung am Studienort eine besteuerungsfähige Zweitwohnung dar (Birk in: Driehaus § 3,<br />

Rn. 215).<br />

Auch Studierende, die mit Hauptwohnsitz bei ihren Eitern gemeldet sind, müssen von der<br />

Zweitwohnungssteuer am· Studienort nicht zwingend ausgenommen werden, weil sie in der<br />

Regel nicht erwerbstätig sind (BVerwG u.a. Urteile vom 17.09.2008 - 9 C 13.07 und 9 C<br />

17.07). Kurzfristige oder geringfügig entlehnte Beschäftigung fällt bei Studenten nicht unter<br />

die Erwerbstätigkeit, was sich auch darin zeigt, dass sie in der günstigeren Kranken- und<br />

Pflegeversicherung für Studierende bleiben und keine Arbeitslosenversicherung zahlen müssen.<br />

Erwerbstätige Studenten sind beispielsweise solche, die ihr Studium neben ihrer Berufstätigkeit<br />

zu Weiterbildungszwecken durchführen (z. B. in Form eines Fernstudiums).<br />

Die Zweitwohnungssteuer erfasst als Aufwandssteuer einen besonderen, typischerweise<br />

über das allgemeine Wohnbedürfnis hinausgehenden Aufwand, der gewöhnlich die Verwendung<br />

von finanziellen Mitteln erfordert und in der Regel wirtschaftliche Leistungsfähigkeit<br />

zum Ausdruck bringt. Unerheblich ist dabei, wer die Wohnung finanziert und wer sie nutzt<br />

(BVerwG Urteil vom 17.09.2008- 9 C 17/07 - zur Zweitwohnungssteuerpflicht von Studenten,<br />

die mit Hauptwohnsitz bei ihren Eitern gemeldet sind).<br />

Seite 15 von 20

Angebot Nr.: 05412 137<br />

Bericht zu rechtlichen Rahmenbedingungen für die<br />

Einführung neuer Steuern (Zweitwohnungssteuer und<br />

Kulturförderabgabe) und Höhe der möglichen Einnahmen<br />

Die Entscheidung, an einem Studienort eine Zweitwohnung vorzuhalten, ist dem Bereich der<br />

persönlichen Lebensführung zuzuordnen und nicht mit der Erfüllung einer Dienstpflicht<br />

gleichzusetzen (BVerwG Urteil vom 13.05.2009 - 9 C 6/08).<br />

Hat der Studierende also seinen Hauptwohnsitz in Form eines Jugendzimmers in der elterlichen<br />

Wohnung, so ist die Wohnung am Studienort zweitwohnungssteuerpflichtig, wenn die<br />

Satzung allein auf dem im Melderecht geltenpen Wohnungsbegriff abstellt. Dies ist also allein<br />

eine Frage der Satzungsformulierung. Dies gilt auch unabhängig davon, ob der Studierende<br />

am Studienort in einem Studentenheim, einem einzelnen Zimmer, in einer Wohnung<br />

oder in einer WG wohnt. Selbst eine Wohnung, die den Eitern gehört und dem Studenten<br />

kostenfrei zur Verfügung gestellt wird, kann -je nach Satzungsregelung -der Steuerpflicht<br />

unterliegen.<br />

Demnach darf auch eine zu Ausbildungszwecken genutzte Zweitwohnung besteuert werden<br />

(OVG NRW Beschluss vom 12.11.2003- 14 A 2917/03), denn die Nutzungsart (Ausbildung,<br />

Arbeitsaufenthalt, Erholung) ist grundsätzlich unerheblich (vgl. Birk in Driehaus, Kommunalabgabenrecht,<br />

Kommentar, § 3, Rn. 207).<br />

Dieser Grundsatz ist lt. BVerfG (Beschluss vom 11.10.2005 - 1 BvR 2627/03, s. o.) allerdings<br />

dann eingeschränkt, wenn es sich um eine Erwerbszweitwohnung von Verheirateten<br />

handelt. Das Innehaben einer aus beruflichen Gründen gehaltenen Wohnung eines nicht<br />

dauerhaft getrennt lebenden Verheirateten, dessen eheliche Wohnung sich in einer anderen<br />

<strong>Gemeinde</strong> befindet, darf nicht besteuert werden (vgl. Hamacher, a.a.O., Rn. 152a), weil ansonsten<br />

ein Verstoß gegen Art. 6 Abs. 1 GG vorläge. Hier stellt sich allerdings die Frage, ob<br />

ein Studienaufenthalt in einer Zweitwohnung mit einer zu Erwerbszwecken gehaltenen<br />

Zweitwohnung gleichgesetzt werden kann. Nach dem OVG NRW (Beschluss vom<br />

01.12·.201 0 - 14 A. 842/09) liegt eine derartige benachteiligende Wirkung mit einem Eingriff in<br />

den grundgesetzlich geschützten Bereich der Familie bei erwachsenen Studierenden auch<br />

dann nicht vor, wenn sie studienbedingt nicht an ihrem Hauptwohnsitz in der Familie leben<br />

können, und deshalb finanzielle Aufwendungen für die lnnehabung einer Zweitwohnung tätigen<br />

müssen.<br />

2.3.3. Steuerschuldner, Maßstab und Steuersatz<br />

Steuerpflichtig ist, wer im <strong>Gemeinde</strong>gebiet eine Zweitwohnung hat.<br />

Maßstab ist üblicherweise der Mietwert der Wohnung (vgl. Mustersatzung des Städte- und<br />

<strong>Gemeinde</strong>bundes NRW). Dieser richtet sich nach der tatsächlich gezahlten Miete. Auch eine<br />

Anknüpfung an die Jahresrohmiete (vgl. § 79 Bewertungsgesetz, das als Teil des Steuerrechts<br />

bezweckt, einheitliche Regeln für die steuerliche Bewertung von Vermögensgegenständen<br />

für alle Steuerrechtsgebiete aufzustellen.) ist möglich, wenn sie vom Finanzamt<br />

Seite 16 von 20

Angebot Nr.: 05412 137<br />

Bericht zu rechtlichen Rahmenbedingungen für die<br />

Einführung neuer Steuern (Zweltwohnungssteuer und<br />

Kulturförderabgabe) und Höhe der möglichen Einnahmen<br />

festgesetzt worden ist (Hamacher, a.a.O., Rn. 162). Die <strong>Gemeinde</strong> hat einen weiten Ermessensspielraum,<br />

was sie als Steuermaßstab zugrunde legt, so dass sie auch von einem pauschalierten<br />

Mietwert ausgehen darf (BVerwG Urteil vom 29.01.2003 - 9 C 3.02). Die der<br />

Entscheidung zugrunde liegende Satzungsregelung lautete wie folgt:<br />

§ 3 - Steuermaßstab<br />

(1) Die Steuer bemisst sich nach dem Mietwert der Wohnung.<br />

(2) Als Mietwert gilt die Jahresrohmiete. Die Vorschriften des § 79 (1) des Bewertungsgesetzes<br />

i.d.F. vom 30.5.1985 (BGBI I S. 845) finden mit der Maßgabe Anwendung,<br />

dass die Jahresrohmieten, die gemäß Artikel 2 des Gesetzes zur Änderung<br />

des Bewertungsgesetzes vom 13.8.1965 (BGBI I S. 851) vom Finanzamt<br />

auf den Hauptfeststellungszeitpunkt 1.1.1964 festgestellt wurden, jeweils für das<br />

Erhebungsjahr auf den September des Vorjahres hochgerechnet werden. Diese<br />

Hochrechnung erfolgt entsprechend der Steigerung der · Wohnungsmieten nach<br />

dem Preisindex der Lebenshaltung aller privaten Haushalte im Bundesgebiet, der<br />

monatlich vom Statistischen Bundesamt veröffentlicht wird.<br />

(3) Bei Gebäuden, für die vom Finanzamt Jahresrohmieten für einzelne Wohneinheiten<br />

nicht festgesetzt wurden, gilt als Jahresrohmiete die tatsächlich gezahlte<br />

Miete gern. § 79 (1) des Bewertungsgesetzes.<br />

(4) Ist eine Jahresrohmiete nicht zu ermitteln, so tritt an die Stelle des Mietwertes<br />

nach Abs. 2 bzw. der tatsächlich gezahlten Miete nach Abs. 3 die übliche Miete<br />

im Sinne des § 79 (2) Satz 2 des Bewertungsgesetzes.<br />

(5) Ist die übliche Miete nicht zu ermitteln, so treten an deren Stelle sechs von<br />

Hundert des gemeinen Wertel) der Wohnung.<br />

Es ist aber auch möglich, von der tatsächlich gezahlten Miete auszugehen und den Abgabeschuldner<br />

zu verpflichten, entsprechende Angaben zu machen, die die <strong>Gemeinde</strong> bei Zweifeln<br />

oder zumindest stichprobenartig aber auch überprüfen müsste.<br />

Der Rat setzt dann den Prozentsatz des Mietwerts als Steuersatz fest. Er hat hierzu einen<br />

recht weit gehenden Entscheidungsspielraum, der erst dann endet, wenn dem Steuersatz<br />

eine erdrosselnde Wirkung zukommt. ln der Praxis sind Sätze zwischen 10 und 12% üblich<br />

und nicht zu beanstanden (Hamacher, a.a.O., Rn. 165).<br />

2.3.4. Zweckmäßigkeit<br />

Die Zweitwohnungsst~uer wurde bislang vor allem von den Städten und <strong>Gemeinde</strong>n im ländlichen<br />

Bereich erhoben, die einen überdurchschnittlichen Fremdenverkehrsanteil (Ferienhäuser<br />

und -Wohnungen) aufweisen und dadurch die Inhaber von Ferienwohnungen und<br />

-häusern an der Finanzierung der <strong>Gemeinde</strong>ausgaben z. B. zur örtlichen Infrastruktur beteiligen<br />

wollten. Als Beispiele können hier Winterberg, Nideggen, Bad Münstereifel, Bad Salzuflen,<br />

Ruppichteroth und Morsbach genannt werden.<br />

Seite 17 von 20

Angebot Nr.: 054 12 137<br />

Bericht zu rechtlichen Rahmenbedingungen für die<br />

Einführung neuer Steuern (Zweitwohnungssteuer und<br />

Kulturförderabgabe) und Höhe der möglichen Einnahmen<br />

Inzwischen sind jedoch auch einige größere Städte hinzugekommen, die damit vor allem<br />

Studenten dazu bewegen wollen, sich mit Erstwohnsitz anzumelden. Denn jede Meldung mit<br />

Hauptwohnsitz erhöht die Einnahmen der betreffenden <strong>Gemeinde</strong> beim kommunal~n Finanzausgleich,<br />

beim gemeindlichen Anteil an der Einkommenssteuer und bei anderen Zuweisungen,<br />

die sich an der Einwohnerzahl orientieren. Hierzu gehören beispielsweise Münster,<br />

Aachen, Bielefeld, Bonn, Köln und Wuppertal.<br />

Diese Vergehensweise ist rechtlich nicht zu beanstanden. Denn die gesetzgabarische Ziel.<br />

richtung ist, dass jeder sich entsprechend den verbindlichen Vorgaben des Meldegesetzes<br />

dort mit Hauptwohnsitz anmeldet, wo er seine Hauptwohnung hat. Wird die korrekte Einschätzung<br />

des Lebensmittelpunkts auch durch die Besteuerung des Zweitwohnsitzes unterstützt,<br />

ist darin kein Verstoß zu sehen (so aber wohl VG Gelsenkirchen in einem Urteil vom<br />

05.12.2002- 16 K 3699/01; a.A. überzeugend Hamacher, a.a.O., Rn. 137).<br />

Grundsätzlich ist also das Einführen einer neuen Aufwandssteuer, hier der Zweitwohnungssteuer,<br />

durchaus dazu geeignet und auch ein legitimes Mittel, Studenten dazu zu bewegen,<br />

ihren Hauptwohnsitz ordnungsgemäß und in Übereinstimmung mit dem Melderecht in der<br />

<strong>Gemeinde</strong> <strong>Kranenburg</strong> zu nehmen (s.u. Punkt 4).<br />

2.3.5. Für und Wider<br />

Pro:<br />

Mit Erhebung einer Zweitwohnungssteuer erhöhen sich die Einnahmen der <strong>Gemeinde</strong>, die<br />

als Steuereinnahmen nicht zweckgebunden eingesetzt werden müssen, sondern für die Finanzierung<br />

aller Aufgaben der <strong>Gemeinde</strong> zur Verfügung stehen.<br />

Allerdings können nur diejenigen Studenten und ggf. Schüler zur Zweitwohnungssteuer herangezogen<br />

werden, die tatsächlich eine Nebenwohnung in der <strong>Gemeinde</strong> <strong>Kranenburg</strong> innehaben.<br />

Dies sind nach eigener Erfassung der <strong>Gemeinde</strong> <strong>Kranenburg</strong> ca. 339 Einwohner (von insgesamt<br />

etwa 10.221 Einwohnern), die offiziell mit Nebenwohnsitz in der <strong>Gemeinde</strong> <strong>Kranenburg</strong><br />

gemeldet sind. Hinzu kommen vermutlich noch einmal schätzungsweise 50 Studenten, die<br />

nicht in der <strong>Gemeinde</strong> <strong>Kranenburg</strong> mit Nebenwohnsitz gemeldet sind, von denen aber bekannt<br />

ist, dass sie in Kleve oder an der Universität Nimwegen studieren.<br />

Bei der zweiten Gruppe müsste zunächst überprüft und erfasst werden, ob es sich bei der<br />

Wohnung, die diese Studenten in der <strong>Gemeinde</strong> <strong>Kranenburg</strong> unterhalten, melderechtlich um<br />

einen Erst- oder Zweitwohnsitz handelt.<br />

Wäre nach den melderechtliehen Vorschriften hier bereits der Erstwohnsitz anzunehmen,<br />

müssten diese Studenten dazu bewogen werden, sich entsprechend umzumelden. Dann<br />

könnte natürlich keine Zweitwohnungssteuer mehr erhoben werden, aber dafür hätte die<br />

<strong>Gemeinde</strong> <strong>Kranenburg</strong> das beabsichtigte Ziel der Anmeldung mit Erstwohnsitz erreicht.<br />

Seite 18 von 20

Angebot Nr.: 054 12 137<br />

Bericht zu rechtlichen Rahmenbedingungen für die<br />

Einführung neuer Steuern (Zweitwohnungssteuer und<br />

Kulturförderabgabe) und Höhe der möglichen Einnahmen<br />

Wäre im umgekehrten Fall melderechtli~h tatsächlich ein Zweitwohnsitz .anzunehmen, müsste<br />

eine entsprechende Meldung vorgenommen werden. Dann könnte anschließend von dieser<br />

Gruppe die Zweitwohnungssteuer erhoben werden.<br />

Kontra:<br />

Jede neue Abgabe, die eingeführt wird, erfordert zunächst einen erhöhten Verwaltungsaufwand,<br />

wenn die erforderlichen Grundlagendaten erhoben werden müssen. Wie oben beschrieben,<br />

müsste hinsichtlich der nicht gemeldeten, aber bekanntermaßen in der <strong>Gemeinde</strong><br />

<strong>Kranenburg</strong> lebenden Studenten zunächst untersucht werden, welcher Wohnsitz nach den<br />

tatsächlichen Gegebenheiten vorliegt. Erst an diese Einteilung könnte sich das Erheben der<br />

Zweitwohnungssteuer anschließen;<br />

Zudem ist zu erwarten, dass die Einführung der neuen Abgabe zu einer durchaus erheblichen<br />

Anzahl von Klagen führen kann, deren Bearbeitung die <strong>Gemeinde</strong> ebenfalls wahrnehmen<br />

muss.<br />

Es besteht zudem die Gefahr, dass vermehrt versucht wird, erst gar keinen Zweitwohnsitz<br />

anzumelden, um so.die Steuerpflicht zu umgehen. Dies müsste verstärkt kontrolliert werden,<br />

was wiederum einen erhöhten Aufwand bedeutet.<br />

Außerdem muss der Datenbestand für die Steuererhebung beständig aktualisiert und gepflegt<br />

werden, was zu einem zusätzlichen Verwaltungsaufwand führt, ebenso wie der Erlass<br />

der Steuerbescheide und das Nachhalten der Zahlungseingänge. Denn hierfür ist qualifiziertes<br />

Personal einzusetzen.<br />

Letztlich ist zu bedenken, dass neue Abgaben nicht kurzfristig eingeführt werden können,<br />

sondern sowohl die Erhebung der Grundlagendaten, als auch die satzungsrechtliche Umsetzung<br />

samt Berechnung des konkreten Abgabensatzes und begleitender Öffentlichkeitsarbeit<br />

in der Regel einen Vorlauf von etwa einem Jahr benötigen. Von daher könnte die Zweitwohnungssteuer<br />

in der <strong>Gemeinde</strong> <strong>Kranenburg</strong> frühestens ab dem 01.01.2015 erhoben werden.<br />

Daher stellt sich stets die Frage nach der Effizienz der Einführung der Zweitwohnungssteuer,<br />

also der Gegenüberstellung des Verwaltungsaufwands und der zu erwartenden Steuereinnahmen.<br />

2.3.6. Alternativen<br />

Studenten können auch auf anderen Wegen dazu bewegt werden, ihren Hauptwohnsitz in<br />

der <strong>Gemeinde</strong> <strong>Kranenburg</strong> anzumelden und dadurch die von der <strong>Gemeinde</strong> gewünschten<br />

positiven Effekte hinsichtlich der finanziellen Mittel zu erzielen.<br />

Seite 19 von 20

Angebot Nr.: 05412 137<br />

Bericht zu rechtlichen Rahmenbedingungen für die<br />

Einführung neuer Steuern (Zweitwohnungssteuer und<br />

Kulturförderabgabe) und Höhe der möglichen Einnahmen<br />

Denkbar ist hier eine besondere Förderung, die z. B. in Form eines "Begrüßungspakets", das<br />

verschiedene Vergünstigungen für die Neubürger beinhalten könnte. Hierunter könnte zum<br />

Beispiel eine finanzielle Unterstützung als Zuschuss z. B. zu den GEZ-Gebühren oder einem<br />

ÖPNV-Ticket sein. Denkbar sind auch Vergünstigungen oder Freikarten für kulturelle Einrichtungen,<br />

Bäder, o. ä.<br />

Hinsichtlich der gewährten Vergünstigungen ist zu berücksichtigen, dass diese sich in einem<br />

angemessenen Verhältnis bewegen.<br />

Ein derartiges Vorgehen ist zulässig, wenn die <strong>Gemeinde</strong> weder im Nothaushalt noch in der<br />

Haushaltssicherung ist.<br />

3. Höhe möglicher Steuereinnahmen<br />

Anhand der Berechnungen (Anlagen 2 und 3) wird dargestellt, welche Ergebnis$e die Steuererhebungen<br />

voraussichtlich erbringen könnten.<br />

Düsseldorf, 02. Juli 2013<br />

(Michael Lange)<br />

(Ciaudia Koii-Sarfeld)<br />

Seite 20 von 20

• Kiel<br />

• Lübeck<br />

kl!lbunJ -Vot pon•mt?rn<br />

Oldenburg.<br />

e Bremerhavee Hamburg e Schwerin<br />

• Worpswede<br />

• Ottersberg • _<br />

Luneburg<br />

• Bremen<br />

,, t•

Bettensteuern<br />

beschlossen<br />

• Gera<br />

Seit 1a. Juni 2011 in Kraft. 1 Euro/Nacht,<br />

Kinder unter 12 Jahren frei .<br />

• Alsfeld<br />

.. ~ ergis c h - Giadb ac h<br />

• Sielefeld<br />

• Bonn ..... .. .. ...... ........... .....<br />

• Dresden<br />

. ... Fien5tiür9 · .............. · · ......... .. ..... ..<br />

~ ... ~. ~.~.~~ ................................................. ,<br />

• Harnburg<br />

• Heidelberg<br />

• Kaiserslautern<br />

• Kiel<br />

• Mönchengladbach<br />

• Potsdam<br />

• Rügen<br />

• Saarbrücken<br />

• Schwerin<br />

• Speyer<br />

. .. Zweibrücken<br />

• iwickau<br />

Trotz genereller Ablehnung des Bayerischen<br />

Landtages wird die Be.ttensteuer in den Städten<br />

Augs.burg und Regensburg diskutiert.<br />

Bettensteuern<br />

gerichtlich aufgehoben<br />

• Bingen (BVerwG)<br />

. ... oö 'ii'mlind'(' ßVe rv~:c;r ···· ................... .<br />

• ···rr.;'er.(äverwG) .................................. ..<br />

111111 DEHOGA<br />

en B U N D E S V E R B A N D<br />

Bettensteuern<br />

nur für privat veranlasste<br />

Übernachtungen<br />

• Arzfeld<br />

0,80 bzw. 1 Euro/Nacht<br />

• Berlin<br />

Voraussichtlich ab 1. Januar 2014:<br />

5 Prozent des Übernachtungspreises<br />

• Bremen<br />

1 bis 3 Euro/Nacht<br />

• Bremerhaven<br />

1 bis 3 Euro/Nacht<br />

........................ -... ...................... ,. .... ............. ..<br />

• Eisenach<br />

• Erfurt<br />

5 Prozent vom Übernachtungspreis<br />

• Freiburg<br />

ab 1. Januar 2014: ,<br />

5 Prozent des Übernachtungspreises)<br />

• Goslar<br />

.............................................................. .... ..<br />

• Harnburg<br />

bis zu 4 Euro/Nacht<br />

5 Prozent vom Übernachtungspreis<br />

• Hürtgenwald<br />

Tritt zum 1. Januar 2013 in Kraft.<br />

5 Prozent vom Übernachtungspreis.<br />

• Kirchheim<br />

1 bis 1,50 Euro/Nacht<br />

• Köln<br />

5 Prozent vom Übernachtungspreis<br />

• Lübeck<br />

Seit 1. Januar 2012 in Kraft.<br />

5 Prozent des Übernachtungspreises.<br />

• Weimar<br />

ln Hotels mit bis zu 49 Zimmern 1 Euro/Nacht.<br />

Ab 50 Zimmern 2 Euro/Nacht<br />

Bettensteuern<br />

zurzeit ausgesetzt<br />

• Aachen<br />

.• ........ Mainz ...............................................................<br />

.................... • Schmalkaiden<br />

................. ._.....................................<br />

• Wupperta!<br />

Bettensteuern<br />

abgelehnt bzw.<br />

abgeschafft<br />

~ ... ~.?.~.~~-~~ ................................................<br />

...................... • Bochum .................................................<br />

• Brotterode-Trusetal<br />

· ···öie.mii.it.z ...............................................<br />

· ··· e:·eiie ·······~·.............................................<br />

......................... .................... ~ ..........................<br />

.......................................................................<br />

• Darmstadt<br />

.......................................................................<br />

• Detmold<br />

• Duisburg<br />

····oösse.iiiorr·············· ................ .......... ..<br />

• Essen<br />

· ···Fr.äii.k:tü'r!i'Mä.iii .................. ................ .<br />

· ···Gle.ße'fi .................................................. .<br />

................................................................... ...<br />

• Göttingen<br />

• ... Götii.ä .....................................................<br />

• ... H.äi'le .......................................................<br />

Hannover<br />

• .. , iie rd'e~ke ............ .................................·<br />

. ... H.iicie5ii'eim ............. ..............................<br />

Jena<br />

• ... K:.är.is·r·ü·he .................................,..............<br />

• ... K:.ä55ei .....................................................<br />

· ··'K'öbr;;;;·z ................................................. .<br />

···· Lä .~ter.bäd~ ··(H.esseii'i...................... ..<br />

~::: ~ ~ :~~:~~:~~~~ : :(T.~ :~ ~i:~ ~:~~r ::::::::::::: :: :<br />

~ ... ~~! .~~! .~ ...... ................................. ... ...... .<br />

~ ... ~~.?.~.i.~~~. ~~:.~ ....................................... .<br />

~ ... ~~ .~~-~. ~:.~ ............................................. ..<br />

• Mannheim<br />

.... M.iii.Cie.n ..................................................<br />

• Moers<br />

.... M.ö'lhe·i·ili .. äii''(i'er .. R.~h·r .......................<br />

................................................................... ...<br />

• Neuss<br />

i " oil'er'ii ä .~se :n ·· ············ · ······· ·······.......... ..<br />

• ... oid.eii'bü.r9 ............................................<br />

. ... ö5ii.äb.rü.c'k ............................................<br />

.......................................................... .............<br />

• Ottersberg<br />

.......................................................................<br />

• Passau<br />

· ···ii·äaetie.üi' ............................. ....... ... ... .<br />

.......................................................................<br />

• Rastatt<br />

• Remscheid<br />

. ... ifö5i'öi:i< ..................................................<br />

· ···si:ililiaiie'rii:ierii................. ..................<br />

· ···si:ililiYüeii.............................................<br />

.<br />

. ... sö'iiii'9E!'ri ................................................<br />

.... s!rä.i5ü.iiii .. ....... ....................................<br />

• Stuttgart<br />

. ... sü'fii" ............................................ ... ..... .<br />

ti"'ü'iili""'"""""""""'""""""'"'""""""""'<br />

. ... wei.nh.eiili ........................ .................... .

Anlage 2)<br />

Kalkulationsmatrix Kulturförderabgabe (Stand 12.06.2013)<br />

:1 +,ufwand-. E-in-fUhrung~nderstmallgeVeran1!9U.Il9 -- ~ " ,_ ".., __ - -, - _: .. :<br />

Fachwissen zur Steuerveranlagung aneignen ··-".·--- 1 PausChale 1---;jso Mln · 4ao Mln · - -<br />

~ Betriebe emnlifeTn, die Abgaben leisten mÖssen inkl. Anschreiben ..-.1-Pai.i -cha e -·raö· Mln 180 Min~ -<br />

,ßetnellslettar zum Facl)gesp_!äch einladen _ - -~ ·· 30 FAlle ·-"--6'Min 150 Min. -<br />

__.j~er!l l ~llfl~S!.~~f!!_g.e mit B_elneben zur .A~fkl!!ru.J)g Sachv~rh~lt__ r 1Pauscfi '~j~ . ···{5'o'J1.11n. 150 Min, -<br />

tAbf~9!! Y.rn.~!i a~ . t:J.J?e!n..aC11 t 11~9 e1~ zur Bere~nu~g Steuersatz __ 30~~ c-::" -·4:sJ~i~ . 1.350 Mln I<br />

IPiausibllltäl Umsatzermittlung anhand z.B. Umsatzsteuererlllärung 30 Falle 30 Min. 900 Min.<br />

/1uswerttrng der UrnsaiZennlltiÜngun_d_i

..... ~ .......... M<br />

Anlage 2)<br />

A 3) :KalkLIIallon ErtragsaufkOn.!!!'8!' ~ulturför:_d~rabgabu (KFA) ,....--.--i-·· .................,<br />

-------1~--- ..-<br />

A 3.1)<br />

:-ermltiiÜng bcrnachtun~~~<br />

-- __- ---==~~- ~ f ==- - ~<br />

1Hotels und Gasthäu5er 13 118 Betten<br />

~ ~~~~:~ä~~~~~n=-=- ----- ----r=·- 1 ~ ; ~<br />

____,,___ -t __ _<br />

1<br />

2 ~~ ::~:<br />

!Betriebe L~asemt t~ 30 422 Betten<br />

!~Gern Statistik IT NRW für ~-~s Jahr 2011 (Ober 9 Betten) ·--------·-- . _ - - - • -<br />

__ Qesamtzahl Betten _ ----·- ·-·-· ..... 1 .........."...[...:~:2?.~~~~~n ---<br />

Gästeankünfle<br />

21.874 Gäste<br />

- - bernachtw1gen • -----· ·- _." .... ".l ___ 51 890Ö~<br />

mittlere Ausla~IUnQJJ.~Il) Statist1k !I,~_RW _ __-_ -f 50,9% __ - -=:_<br />

durchschnittliche Vel\veilelauer • __ l - ~ 2,37 Ta~.!! --~- .. -<br />

q ,b~fnacht_ung~~ (0,!3) ~~~!!~a~~~tJstlK IR·,NRW (über 9 Betten) - ----~ ' "'51890 ÜBt-- ViBetten-~ -- 50 , 9~f--<br />

Öberna.cl,lunget, der kleineren Belrlebe (Hochrechnung) 28.616 UB 150 Betten 50,9% --<br />

--_ , _[~rpa~lLiflQen gesam-t ___ .. · - ·- ' - - 80.506 ua --..------- -- _ ..,,"_.<br />

abgerundet:<br />

4<br />

8o.ooou8_j_<br />

davon 1n J~I!!!Il.Pherberge _ _ ------·~-·---·--·~-·-·-· I 35,000 öa: __""".."...........;<br />

..................__"..., -.-::_<br />

verbleiben<br />

45.000 OB<br />

davon 0.~.t'.t!.~l;t_:~.!1!:~S-~.~11Q_I !(fJ_b_ert)~.~-hl~(l,!lBI'I (60%)<br />

27.000 B<br />

verbleiben zur Veranlagung Kul urlorderabgabe<br />

18.000 UBI<br />

"privat veranlasste" Obernachlungen gesamt:-- -:_ 53.000 OB ---_-- ~ -<br />

t - ---·'C7"7"'"'-=-<br />

A 4) : Erg!b~tou~~hme11 .••,"., _<br />

~:-:---=~ ................. _ ............. _ ·- ··- -o _ .......................... ""<br />

----- "'"' L --<br />

l<br />

- 2800€ 18.00 €!<br />

_____ '-<br />

1 ~~ :~~ o:l -- ·<br />

I<br />

S,0%1 e~}!prlch_ t 1,iQ€1TiJ_g 1<br />

_ _ -_-_-_~2,c::.S".:..:'~+-~~ ~ •••m_a_:l--- =<br />

Netto-Eraebnis Insgesamt:<br />

~~<br />

Übernachtungen Hotel u.a. Steueri<br />

~Qenflhet~rge (S!~u~r)<br />

Aufwand<br />

~riföhrUiiQ+-tveranlaguna<br />

Jährl. VeranlaQung (2%-StelaerunQ PI