Rechnungswesen

Rechnungswesen

Rechnungswesen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

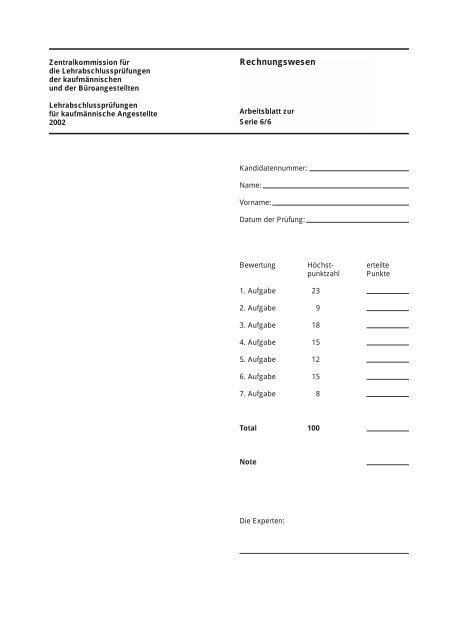

Zentralkommission für<br />

die Lehrabschlussprüfungen<br />

der kaufmännischen<br />

und der Büroangestellten<br />

Lehrabschlussprüfungen<br />

für kaufmännische Angestellte<br />

2002<br />

<strong>Rechnungswesen</strong><br />

Arbeitsblatt zur<br />

Serie 6/6<br />

Kandidatennummer:<br />

Name:<br />

Vorname:<br />

Datum der Prüfung:<br />

Bewertung Höchst- erteilte<br />

punktzahl Punkte<br />

1. Aufgabe 23<br />

2. Aufgabe 9<br />

3. Aufgabe 18<br />

4. Aufgabe 15<br />

5. Aufgabe 12<br />

6. Aufgabe 15<br />

7. Aufgabe 8<br />

Total 100<br />

Note<br />

Die Experten:

1. Aufgabe Journalbuchungen einer Einzelunternehmung<br />

Die Zeilenzahl muss nicht mit der Anzahl der Buchungen übereinstimmen.<br />

Buchungssatz<br />

Betrag<br />

Nr. Soll Haben in Franken

14. Einkommen von H. Stocker:<br />

15. ❒ Einkommen steigt um Fr. 1’000.–<br />

❒ Kein Einfluss auf das Einkommen<br />

❒ Einkommen sinkt um Fr. 1’000.–<br />

❒ Einkommen steigt um Fr. 500.–<br />

❒ Einkommen sinkt um Fr. 500.–

2. Aufgabe Dreistufige Erfolgsrechnung<br />

1. Dreistufige Erfolgsrechnung:<br />

2. Bruttogewinnzuschlag:<br />

3. Gemeinkostenzuschlag:

3. Aufgabe Debitorenverluste, Delkredere<br />

Die Zeilenzahl muss nicht mit der Anzahl der Buchungen übereinstimmen.<br />

Buchungssatz<br />

Betrag<br />

Nr. Soll Haben in Franken<br />

Debitoren Delkredere Debitorenverluste

4. Aufgabe Kalkulation im Industriebetrieb<br />

1. Berechnen Sie die Herstellkosten:<br />

2. Berechnen Sie die Selbstkosten:<br />

3. Berechnen Sie den Bruttoverkaufspreis inkl. MWST:<br />

Buchungssatz<br />

Betrag<br />

Nr. Soll Haben in Franken<br />

4.<br />

5.

6.1. Berechnen Sie den Einkaufspreis inkl. MWST:<br />

6.2. Berechnen Sie den Umrechnungskurs:

5. Aufgabe Buchungssätze, Geschäftsfälle, Beträge bestimmen<br />

Buchungen am Jahresende Tragen Sie den Buchstaben<br />

31.12.2001 des zutreffenden Geschäftsfalls ein.* Betrag<br />

TA/Immobilienertrag 2’800.—<br />

Am 31. Oktober haben wir A ein Darlehen von<br />

Fr. 80’000.– gewährt. Der Marchzins ist<br />

zu berücksichtigen. Zinssatz 6%.<br />

Wir erwarten von Lieferant A einen Umsatzbonus.<br />

Die Gutschrift ist noch nicht eingetroffen. 5’000.—<br />

Warenvorrat/Warenaufwand 7’000.—<br />

Die Liegenschaften (nicht betriebsnotwendig)<br />

werden indirekt abgeschrieben. 25’000.—<br />

Warenertrag/TP 12’000.—<br />

TA/Mietaufwand<br />

Am 30. November haben wir Fr. 13’200.– Miete<br />

für ein halbes Jahr vorausbezahlt.<br />

Wertschrifterfolg/<br />

Wertschriftenbestand 18’000.—<br />

Die Maschinen werden direkt abgeschrieben. 10’000.—<br />

Buchungen am Jahresanfang Tragen Sie den Buchstaben<br />

1.1.2002 des zutreffenden Geschäftsfalls ein.* Betrag<br />

Werbeaufwand/TA 18’000.—<br />

TP/Reparaturaufwand 900.—<br />

*Mögliche Geschäftsfälle:<br />

A Der Bilanzwert der Wertschriften hat zugenommen.<br />

B Der Bilanzwert der Wertschriften hat abgenommen.<br />

C Rückbuchung einer Reparaturrechnung für das Geschäftsfahrzeug. Die Rechnung war beim Jahresabschluss<br />

noch nicht bei uns eingetroffen.<br />

D Die Rechnung für die Reparatur des Autos ist eingetroffen. Der Betrag wird der nächsten Periode belastet.<br />

E Der Warenvorrat hat in dieser Periode zugenommen.<br />

F Der Warenvorrat hat in dieser Periode abgenommen.<br />

G Geschätzter Umsatzbonus an unsere Kunden.<br />

H Rücksendungen an Lieferanten.<br />

I<br />

Ein Mieter hat den Mietzins für den Monat Januar bereits Mitte Dezember vorausbezahlt.<br />

J Ein Mieter hat die Miete für den Monat Dezember noch nicht bezahlt.<br />

K Rückbuchung: Die Kosten für eine Werbekampagne betreffen teilweise das Jahr 2002.<br />

L Rückbuchung: Die Rechnung für eine Werbekampagne ist am 31.12.2001 noch nicht eingetroffen.

6. Aufgabe Betriebsabrechnung<br />

1. Kostenartenrechnung: 1. Jahr<br />

Aufwand (FIBU) Abgrenzung Kosten (BEBU)<br />

Einzelmaterial 1’600<br />

Einzellöhne 900<br />

Gemeinkostenlöhne 350<br />

Raumaufwand 180<br />

Zinsen 250<br />

Abschreibungen 600<br />

Werbung 90<br />

Übriger Aufwand 32<br />

2. Kostenstellenrechnung: 2. Jahr<br />

Kostenarten Kostenstellen Kostenträger<br />

Kosten Material Fertigung 1 Fertigung 2 Verwaltung Prod. A Prod. B<br />

+ Vertrieb<br />

Einzelmaterial 2’400 800 1’600<br />

Einzellöhne 1500 600 900<br />

Gemeinkostenlöhne 600<br />

Raumkosten 270<br />

Zinsen 600<br />

Abschreibungen 920<br />

Werbung 100<br />

Übriger Aufwand 48<br />

Total 6’438 1’400 2’500

7. Aufgabe Nutzschwelle<br />

1. Nutzschwelle:<br />

2. Nettoerlös bei der Nutzschwelle:<br />

3. Erfolg im nächsten Jahr:

4. Zusätzlich verkaufte Stück im nächsten Jahr:<br />

5. Verkaufte Stück im nächsten Jahr: