Abschlussprüfung Sommer 2011

Abschlussprüfung Sommer 2011

Abschlussprüfung Sommer 2011

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

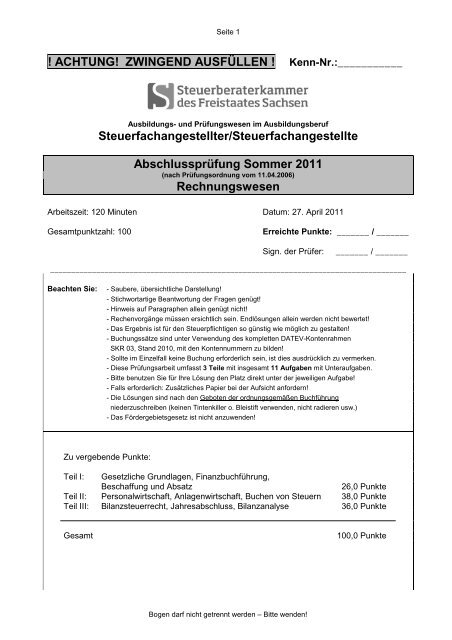

Seite 1<br />

! ACHTUNG! ZWINGEND AUSFÜLLEN ! Kenn-Nr.:___________<br />

Ausbildungs- und Prüfungswesen im Ausbildungsberuf<br />

Steuerfachangestellter/Steuerfachangestellte<br />

Abschlussprüfung <strong>Sommer</strong> <strong>2011</strong><br />

(nach Prüfungsordnung vom 11.04.2006)<br />

Rechnungswesen<br />

Arbeitszeit: 120 Minuten Datum: 27. April <strong>2011</strong><br />

Gesamtpunktzahl: 100<br />

Erreichte Punkte: _______ / _______<br />

Sign. der Prüfer:<br />

_______ / _______<br />

_____________________________________________________________________________________<br />

Beachten Sie:<br />

- Saubere, übersichtliche Darstellung!<br />

- Stichwortartige Beantwortung der Fragen genügt!<br />

- Hinweis auf Paragraphen allein genügt nicht!<br />

- Rechenvorgänge müssen ersichtlich sein. Endlösungen allein werden nicht bewertet!<br />

- Das Ergebnis ist für den Steuerpflichtigen so günstig wie möglich zu gestalten!<br />

- Buchungssätze sind unter Verwendung des kompletten DATEV-Kontenrahmen<br />

SKR 03, Stand 2010, mit den Kontennummern zu bilden!<br />

- Sollte im Einzelfall keine Buchung erforderlich sein, ist dies ausdrücklich zu vermerken.<br />

- Diese Prüfungsarbeit umfasst 3 Teile mit insgesamt 11 Aufgaben mit Unteraufgaben.<br />

- Bitte benutzen Sie für Ihre Lösung den Platz direkt unter der jeweiligen Aufgabe!<br />

- Falls erforderlich: Zusätzliches Papier bei der Aufsicht anfordern!<br />

- Die Lösungen sind nach den Geboten der ordnungsgemäßen Buchführung<br />

niederzuschreiben (keinen Tintenkiller o. Bleistift verwenden, nicht radieren usw.)<br />

- Das Fördergebietsgesetz ist nicht anzuwenden!<br />

Zu vergebende Punkte:<br />

Teil I: Gesetzliche Grundlagen, Finanzbuchführung,<br />

Beschaffung und Absatz<br />

26,0 Punkte<br />

Teil II: Personalwirtschaft, Anlagenwirtschaft, Buchen von Steuern 38,0 Punkte<br />

Teil III: Bilanzsteuerrecht, Jahresabschluss, Bilanzanalyse 36,0 Punkte<br />

Gesamt<br />

100,0 Punkte<br />

Bogen darf nicht getrennt werden – Bitte wenden!

Seite 2<br />

Falls sich aus den gegebenen Geschäftsvorfällen nichts anderes ergibt, gelten folgende<br />

Voraussetzungen:<br />

- Wirtschaftsjahr identisch mit Kalenderjahr.<br />

- Gewinnermittlung nach § 5 EStG.<br />

- Umsatzsteuer: 7 % und 19 %, Versteuerung nach vereinbarten Entgelten, keine<br />

Dauerfristverlängerung, Berechtigung zum Vorsteuerabzug.<br />

- Notwendige Rechnungen liegen vor und entsprechen den gesetzlichen Voraussetzungen.<br />

- Unternehmer aus Ländern der EU haben und verwenden eine USt-ID-Nr.<br />

- Lieferschwellen der einzelnen EU-Länder werden beim Versandhandel nicht überschritten.<br />

- Der Gewinn soll so niedrig wie möglich sein.<br />

- AfA nach § 7g EStG ist nicht zu berücksichtigen.<br />

Wenden Sie bei notwendigen Buchungen nachfolgendes Buchungsschema an und kontieren Sie<br />

mittels des Kontenrahmens SKR 03, Stand 2010.<br />

K O N T O K O N T O B E T R Ä G E in €<br />

Soll Haben Soll Haben<br />

Teil I: Gesetzliche Grundlagen, Finanzbuchführung, Beschaffung und Absatz<br />

9,0<br />

1. Sie sind Mitarbeiter der Kanzlei „Steuern für Europa“ und erhalten die Aufgabe, die<br />

Buchführung für 6 neue Mandanten am PC einzurichten.<br />

Beurteilen Sie für die folgenden Mandanten die handelsrechtliche und steuerrechtliche<br />

Buchführungspflicht! Gehen Sie dabei auch auf die Gewinnermittlungsart ein!<br />

Begründen Sie Ihre Entscheidungen mit Hilfe der gesetzlichen Vorschriften!<br />

Nutzen Sie für Ihre Lösung die vorbereitete Tabelle!<br />

1.1 Spedition „Lange Fahrt“, Inhaber Marcel Speed e. Kfm.<br />

Umsatz: 500.001,00 € Gewinn: 49.000,00 €<br />

1.2 Arztpraxis Herr und Frau Salbei<br />

Umsatz: 300.000,00 € Gewinn: 110.000,00 €<br />

1.3 Tierfutter OHG „Miez und Mauz“<br />

Umsatz: 110.000,00 € Gewinn: 35.000,00 €<br />

1.4 Hotel „Sonnenseite“ geführt durch Lilly Tag e.Kfm.<br />

Umsatz: 250.000,00 € Gewinn: 45.000,00 €<br />

1.5 Sport & Spiel GmbH, Inhaber Herr Glück und Frau Schnell<br />

Umsatz: 100.000,00 € Gewinn: 30.000,00 €<br />

1.6 Landwirt Sepp Bio<br />

Umsatz: 300.000,00 € Gewinn: 90.000,00 €<br />

Bogen darf nicht getrennt werden – Bitte wenden!

Seite 3<br />

Nr.<br />

Buchführungspflicht<br />

ja / nein<br />

Gesetzliche Vorschriften<br />

Gewinnermittlungsart<br />

1.1<br />

1.2<br />

1.3<br />

1.4<br />

1.5<br />

1.6<br />

2. Der Kaufmann Knut Schlechtwetter betreibt in Riesa einen Großhandel für Outdoor- und<br />

Regenbekleidung.<br />

Am 12. März erhält er von der Chic GmbH Essen eine Warenlieferung auf Ziel.<br />

Die beiliegende Rechnung lautet:<br />

17,0<br />

5 P<br />

Warenwert 14.200,00 €<br />

Fracht 400,00 €<br />

---------------<br />

= 14.600,00 €<br />

19% USt 2.774,00 €<br />

---------------<br />

= 17.374,00 €<br />

2.1 Buchen Sie die Eingangsrechnung!<br />

2.2 Am 18. März bezahlt Schlechtwetter die Rechnung unter Abzug von 2,5% Skonto per<br />

Bank.<br />

Bogen darf nicht getrennt werden – Bitte wenden!

Seite 4<br />

2.3 Am 12. April beliefert Schlechtwetter den Sportchicladen „Lagune“ in Dresden mit<br />

Regenkleidung im Wert von 18.000,00 € zzgl. 19% USt auf Ziel.<br />

Buchen Sie die Warenlieferung!<br />

2.4 Der Kunde prüft die Ware nach Erhalt und reklamiert wegen Durchlässigkeit von Nässe.<br />

Bekleidung im Wert von 2.000,00 € (netto) muss zurück genommen werden.<br />

Für Waren im Wert von 1.800,00 € (netto) einigt man sich auf einen Preisnachlass von<br />

40%.<br />

Buchen Sie diese Vorgänge!<br />

2.5 Am 15. April bezahlt der Inhaber des Sportchicladens „Lagune“ den Restbetrag ohne<br />

weiteren Abzug durch Banküberweisung.<br />

Bogen darf nicht getrennt werden – Bitte wenden!

Seite 5<br />

Teil II: Personalwirtschaft, Anlagenwirtschaft, Buchen von Steuern<br />

3. Die Lohnbuchhalterin der Kanzlei ist erkrankt. Sie nehmen die folgenden Lohn- und<br />

Gehaltsbuchungen vor:<br />

19,0<br />

3.1 Der Bruttolohn des Arbeitnehmers Müller aus Kamenz (Sachsen) beträgt 2.821,50 €.<br />

Herr Müller ist über 50 Jahre alt (LSt-Kl.3/0,0; seine Kinder sind steuerlich nicht mehr zu<br />

berücksichtigen). Er gehört keiner Konfession an.<br />

Er nutzt einen betrieblichen Pkw für private Fahrten (Einkäufe, Urlaub, Ausflüge) und für<br />

die Strecke Wohnung – Betrieb und zurück.<br />

Der Bruttolistenpreis zum Zeitpunkt der Erstzulassung betrug 29.750,00 €.<br />

Die laufenden Betriebskosten des Pkw betragen im Monat 200,00 € (netto).<br />

Der AfA-Anteil pro Monat beläuft sich auf 300,00 €.<br />

Laut Fahrtenbuch, das ordnungsgemäß geführt wird, ergeben sich folgende Aussagen:<br />

- Betriebliche Fahrten pro Monat: 1.400,00 km<br />

- Private Fahrten pro Monat 200,00 km<br />

- Fahrten zwischen Wohnung und Arbeitsstätte 400,00 km<br />

Ermitteln Sie den geldwerten Vorteil nach der Fahrtenbuchmethode!<br />

Bogen darf nicht getrennt werden – Bitte wenden!

Seite 6<br />

3.2 Erstellen Sie eine übersichtliche Lohnabrechnung unter Berücksichtigung des geldwerten<br />

Vorteils! Für 2010 werden folgende SV-Werte zugrunde gelegt:<br />

RV 19,9%, AV 2,8%, KV 14,9% (davon 0,9% Zuzahlung AN), PV 1,95%<br />

(Kinderlose über 23 Jahre 2,2%), SolZ 5,5%.<br />

Die Lohnsteuer wurde bereits zutreffend mit 300,00 € ermittelt.<br />

3.3 Buchen Sie die Lohnabrechnung an den Arbeitnehmer Müller!<br />

Bogen darf nicht getrennt werden – Bitte wenden!

Seite 7<br />

3.4 Ermitteln und buchen Sie den AG-Beitrag zur SV!<br />

3.5 Buchen Sie die Überweisungen an das Finanzamt und an die Krankenkasse!<br />

4. Ihr Mandant ist der erfolgreiche Chemnitzer Einzelunternehmer Christian Platte.<br />

Er unterhält das gewerbliche Unternehmen „Sächsische Medien der Zukunft“ und bietet<br />

Komplettlösungen im Internet- sowie im Hardwarebereich an. Er überschreitet mit seinem<br />

Unternehmen alle Liefer- und Erwerbsschwellen.<br />

Die folgenden Geschäftsvorfälle sind buchungstechnisch noch zu erfassen:<br />

10,0<br />

4.1 Er lieferte einem Unternehmer in der Schweiz Waren für 20.000,00 €.<br />

4.2 Er belieferte ein Hardwareunternehmen in Frankreich mit Waren im Wert von 70.000,00 €.<br />

(Hinweis: USt in Frankreich 19,6%)<br />

4.3 Von einem Unternehmen aus Wien wurden Ersatzteile im Wert von 25.000,00 € bezogen.<br />

Bogen darf nicht getrennt werden – Bitte wenden!

Seite 8<br />

4.4 Zum 10-jährigen Firmenjubiläum wurden die 10 besten Kunden mit einem Strandset<br />

(Luftmatratze, Laken und Sonnenschirm) belohnt.<br />

Am 10. August 2010 stellt dafür das Werbeunternehmen „Sonnenstrahl“ als Lieferant<br />

einen Betrag von 2.380,00 € in Rechnung.<br />

4.5 Herr Platte bezieht den größten Teil seiner Handelswaren (PC-Technik) von chinesischen<br />

Unternehmen. Er hat im Oktober 2010 folgende Rechnung von einem chinesischen<br />

Lieferanten erhalten:<br />

Der Warenwert beträgt 10.000,00 €. Platte zahlt 5% Zoll und die USt. in Bar.<br />

Buchen Sie den Einkauf der Waren!<br />

6,0<br />

5. Zwecks Finanzierung einer neuen Lagerhalle nahm Herr Platte mit Beginn des Jahres<br />

2010 bei seiner Hausbank „Schnelle Hilfe“ einen Kredit über 400.000,00 € auf.<br />

Es handelt sich um ein Annuitätendarlehen mit einer Laufzeit von 10 Jahren und<br />

einer Verzinsung von 6% p.a.<br />

Der Kreditbetrag wird unter Abzug von 5% Disagio dem betrieblichen Bankkonto<br />

gutgeschrieben. Mit der jährlichen Annuität in Höhe von 54.400,00 € wird jeweils einmal<br />

jährlich das betriebliche Bankkonto zum 31. Dezember belastet.<br />

5.1 Buchen Sie die Darlehensaufnahme!<br />

5.2 Buchen Sie die erste Annuität zum 31. Dezember 2010!<br />

Bogen darf nicht getrennt werden – Bitte wenden!

Seite 9<br />

5.3 Buchen Sie das Disagio zum 31. Dezember 2010 bei linearer Auflösung!<br />

6. Herr Platte nutzt ganzjährig ein Firmenfahrzeug für seine privaten Fahrten. Ein<br />

Fahrtenbuch wird aus Bequemlichkeit nicht geführt. Das Fahrzeug wird überwiegend<br />

(mehr als 50%) betrieblich genutzt. Der inländische Bruttolistenpreis betrug im Zeitpunkt<br />

der Erstzulassung 33.320,00 €.<br />

Da Herr Platte direkt neben seiner Firma wohnt, sind Fahrten zwischen Wohnung und<br />

Betriebsstätte nicht zu berücksichtigen.<br />

3,0<br />

Ermitteln Sie die steuerliche Privatnutzung des Firmen-Pkw!<br />

Bogen darf nicht getrennt werden – Bitte wenden!

Seite 10<br />

Teil III: Bilanzsteuerrecht, Jahresabschluss und Bilanzanalyse<br />

6,0<br />

7. Die Waldschlösschen GmbH restauriert antike Möbel und Kunstgegenstände aus der<br />

Zeit der sächsischen Kurfürsten. Das Unternehmen hat für 2010 noch Geschäftsvorfälle<br />

zu berücksichtigen.<br />

Erstellen Sie dazu die fehlenden Buchungen für den Bilanzstichtag zum 31. Dezember<br />

2010!<br />

7.1 Die Hochwasserschutzversicherung ist für die Zeit vom 1. November 2010 bis 31. Oktober<br />

<strong>2011</strong> in Höhe von 1.440,00 € überwiesen worden und voll als Versicherungsaufwand<br />

verbucht.<br />

7.2 Der Jahresbeitrag für die IHK in Höhe von 360,00 € für 2010 wird erst im Januar <strong>2011</strong><br />

überwiesen.<br />

7.3 Für ein Fälligkeitsdarlehen in Höhe von 100.000,00 € sind die Zinsen halbjährlich<br />

nachträglich fällig. Das Darlehen wurde am 1. März 2010 aufgenommen und als Zinssatz<br />

wurde 8% vereinbart. Die letzte Banküberweisung wurde diesbezüglich am 1. September<br />

2010 vorgenommen.<br />

8,0<br />

8. Die Forderung gegenüber dem Museum „Künstler des 21. Jahrhunderts“ über 16.660,00 €<br />

(brutto) wird wahrscheinlich zu 80% ausfallen. Der Gesamtforderungsbestand der GmbH<br />

beträgt 290.000,00 €.<br />

8.1 Buchen Sie den Ausfall der Forderung gegenüber dem Museum!<br />

8.2 Buchen Sie mittels Anpassungsmethode eine Pauschalwertberichtigung auf den<br />

Restbestand in Höhe von 2%, wenn auf dem Konto 0996 per 31.12. des Vorjahres<br />

10.000,00 € ausgewiesen wurden!<br />

Bogen darf nicht getrennt werden – Bitte wenden!

Seite 11<br />

9. Um den gewachsenen Anforderungen der Geschäftsverwaltung nachzukommen, erwirbt<br />

die Waldschlösschen GmbH im Juli 2010 (Übergang von Nutzen und Lasten) aus privater<br />

Hand eine Immobilie für 500.000,00 €. Der Grundstücksanteil beträgt 40%. Die Bezahlung<br />

erfolgt über die Aufnahme eines Darlehens mit einer Laufzeit von 10 Jahren.<br />

Die Grunderwerbsteuer beträgt 3,5% vom Kaufpreis. Für die Eigentumsübertragung<br />

fallen folgende Kosten an:<br />

14,0<br />

Gerichtskosten 320,00 €<br />

Notarrechnung 1.400,00 € zzgl. 19% USt.<br />

Als Sicherheit für das neue Darlehen wurde eine Grundschuldeintragung notwendig.<br />

Dafür werden folgende Kosten berechnet:<br />

Gerichtskosten 280,00 €<br />

Notarrechung 1.000,00 € zzgl. 19% USt.<br />

9.1 Ermitteln Sie die Anschaffungskosten des Geschäftsgebäudes!<br />

9.2 Buchen Sie den Erwerb der Immobilie!<br />

Bogen darf nicht getrennt werden – Bitte wenden!

Seite 12<br />

9.3 Nehmen Sie die Abschreibung des Gebäudes zum Jahresende 2010 vor!<br />

9.4 Ermitteln Sie den Bilanzansatz für dieses bebaute Geschäftsgrundstück zum 31.12. 2010!<br />

4,0<br />

10. Führen Sie für die Waldschlösschen GmbH an Hand folgender Werte eine kurze<br />

Bilanzanalyse durch:<br />

Aktiva € Bilanz Passiva €<br />

I. Anlagevermögen 380.000,00 I. Eigenkapital<br />

II. Umlaufvermögen 1. Stammkapital ?<br />

1. Vorräte 270.000,00 2. Jahresüberschuss 200.000,00<br />

2. Forderungen 290.000,00 II. Fremdkapital<br />

3. Bank 235.000,00 1. Darlehen 350.000,00<br />

4. Kasse 25.000,00 2. Verbindlichkeiten L.L. 200.000,00<br />

---------------------------------------------------------------------------------------------------------<br />

Bilanzsumme ? Bilanzsumme ?<br />

Ermitteln Sie:<br />

10.1 - die Höhe der Bilanzsumme<br />

10.2 - die Höhe des Stammkapitals<br />

Bogen darf nicht getrennt werden – Bitte wenden!

Seite 13<br />

10.3 - die Eigenkapitalrentabilität<br />

11. Der Geschäftsführer der Waldschlösschen GmbH, Herr Ignatz von Blauenthal bewirtet<br />

im Restaurant „Bunte Lampions am Elbstrom“ aufgrund der guten Geschäftslage der<br />

GmbH zwei Geschäftsfreunde. Die Kosten dafür wurden ordnungsgemäß belegt und<br />

betragen 333,20 € brutto.<br />

Anschließend besuchte das Trio noch eine Bar. Auf dem feuchtfröhlichen Nachhauseweg<br />

verlor Herr von Blauenthal allerdings den Beleg über den Barbesuch in Höhe von 500,00 €.<br />

Er gab an der Bar zusätzlich 20,00 € Trinkgeld.<br />

4,0<br />

Buchen Sie die Bewirtungskosten einschließlich Barbesuch als Barauszahlung!<br />

Ende der Aufgaben<br />

Bogen darf nicht getrennt werden – Bitte wenden!

Seite 14<br />

Bogen darf nicht getrennt werden – Bitte wenden!

Seite 15<br />

Bogen darf nicht getrennt werden – Bitte wenden!

Seite 16<br />

Bogen darf nicht getrennt werden – Bitte wenden!