Oberfinanzdirektion Chemnitz

Oberfinanzdirektion Chemnitz

Oberfinanzdirektion Chemnitz

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

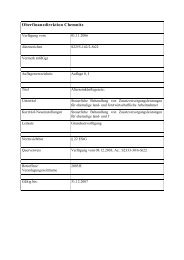

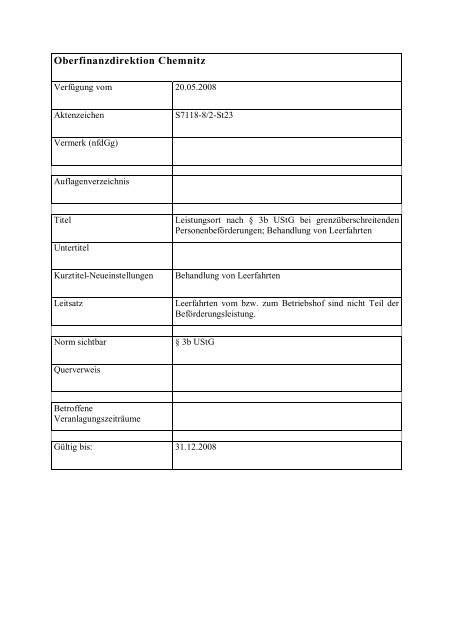

<strong>Oberfinanzdirektion</strong> <strong>Chemnitz</strong><br />

Verfügung vom 20.05.2008<br />

Aktenzeichen<br />

S7118-8/2-St23<br />

Vermerk (nfdGg)<br />

Auflagenverzeichnis<br />

Titel<br />

Leistungsort nach § 3b UStG bei grenzüberschreitenden<br />

Personenbeförderungen; Behandlung von Leerfahrten<br />

Untertitel<br />

Kurztitel-Neueinstellungen<br />

Behandlung von Leerfahrten<br />

Leitsatz<br />

Leerfahrten vom bzw. zum Betriebshof sind nicht Teil der<br />

Beförderungsleistung.<br />

Norm sichtbar<br />

§ 3b UStG<br />

Querverweis<br />

Betroffene<br />

Veranlagungszeiträume<br />

Gültig bis: 31.12.2008

Im Zusammenhang mit grenzüberschreitenden Personenbeförderungen ist die Frage<br />

aufgetreten, ob so genannte Leerkilometer, die ein Unternehmer vom Betriebshof zum Ort<br />

zurücklegt, an dem die Personenbeförderung tatsächlich beginnt, in die Streckenaufteilung<br />

Inland/Ausland mit einzubeziehen sind.<br />

Unter Bezugnahme einer Erörterung der Referatsleiter Umsatzsteuer der obersten<br />

Finanzbehörden des Bundes und der Länder gilt hierzu Folgendes:<br />

Nach Abschnitt 42 a Abs. 4 Satz 2 Nr. 1 S. 3 UStR ist der Nettobeförderungspreis für jede<br />

einzelne Beförderungsleistung im Verhältnis der Längen der inländischen und ausländischen<br />

Streckenanteile – einschließlich so genannter Leerkilometer – aufzuteilen.<br />

Unter Leerkilometern sind dabei nur die während der Beförderungsleistung ohne zu<br />

befördernde Personen zurückgelegten Streckenanteile zu verstehen. Die Hin- und Rückfahrt<br />

vom bzw. zum Betriebshof – ohne zu befördernde Personen – ist nicht Teil der<br />

Beförderungsleistung und damit auch nicht bei der Aufteilung der Streckenanteile zu<br />

berücksichtigen.