neuer Vordruck APr 181

neuer Vordruck APr 181

neuer Vordruck APr 181

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

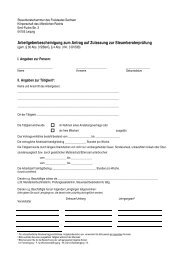

Finanzamt<br />

Datum<br />

Auftragsbuch-Nr.<br />

Steuernummer<br />

Finanzamt<br />

Betreff:<br />

(Art der Prüfung bei)<br />

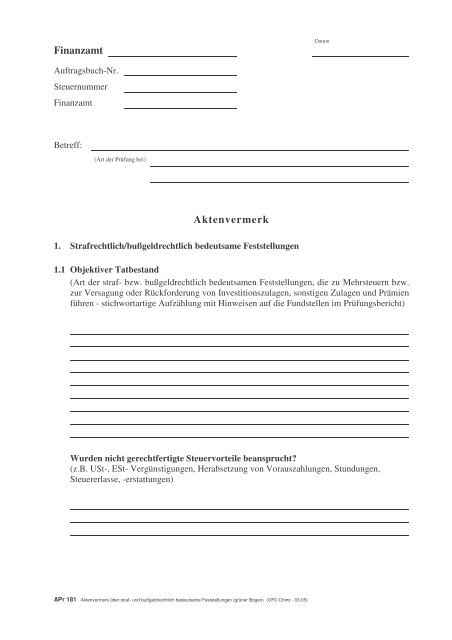

Aktenvermerk<br />

1. Strafrechtlich/bußgeldrechtlich bedeutsame Feststellungen<br />

1.1 Objektiver Tatbestand<br />

(Art der straf- bzw. bußgeldrechtlich bedeutsamen Feststellungen, die zu Mehrsteuern bzw.<br />

zur Versagung oder Rückforderung von Investitionszulagen, sonstigen Zulagen und Prämien<br />

führen - stichwortartige Aufzählung mit Hinweisen auf die Fundstellen im Prüfungsbericht)<br />

Wurden nicht gerechtfertigte Steuervorteile beansprucht?<br />

(z.B. USt-, ESt- Vergünstigungen, Herabsetzung von Vorauszahlungen, Stundungen,<br />

Steuererlasse, -erstattungen)<br />

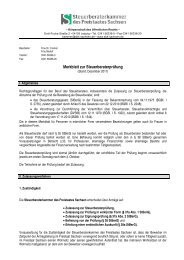

<strong>APr</strong> <strong>181</strong> Aktenvermerk über straf- und bußgeldrechtlich bedeutsame Feststellungen (grüner Bogen) (OFD Chmz - 03.05)

Wurden Zuwiderhandlungen festgestellt nach § 379 AO? (Steuergefährdung, z.B.<br />

Ausstellen unrichtiger Belege, unrichtiger oder Nichtverbuchung von Geschäftsvorfällen,<br />

Verletzung der Meldepflicht nach § 138 Abs. 2 und 3 AO, Verletzung der Pflicht zur<br />

Kontenwahrheit nach § 154 Abs. 1 AO -<br />

nach § 160 StBerG (unbefugte Hilfeleistung in Steuersachen)<br />

1.2 Subjektiver Tatbestand<br />

Wer ist für die Straf- bzw. bußgeldrechtlich bedeutsamen Handlungen oder Unterlassungen<br />

verantwortlich und welche Tatsachen sprechen für Vorsatz oder Leichtfertigkeit?<br />

Das Steuerstraf- / Bußgeldverfahren wurde am<br />

eingeleitet.<br />

gegen<br />

Liegt Mittäterschaft, Anstiftung oder Beihilfe vor?<br />

Was bringen die verantwortlichen Personen zu ihrer Entlastung vor?<br />

<strong>APr</strong> <strong>181</strong> Aktenvermerk über straf- und bußgeldrechtlich bedeutsame Feststellungen (grüner Bogen) (OFD Chmz - 03.05)

1.3 Liegt Selbstanzeige vor? (ggf. für welche Steuern und Zeiträume)<br />

1.4 Welche Umstände erscheinen für die Bemessung der Strafe oder Geldbuße<br />

bedeutsam? (mildernde und verschärfende Umstände)<br />

1.5 Wodurch können die Straftaten bzw. Ordnungswidrigkeiten bewiesen werden? (z.B.<br />

Benennung von Zeugen, Hinweise auf Beweismittel oder auf gleichartige Feststellungen in<br />

früheren Prüfungsberichten)<br />

1.6 Wurden andere Straftaten, soweit sie mit Steuerstraftaten in Zusammenhang stehen,<br />

festgestellt? (z.B. Zoll-, Devisen-, Wirtschaftsvergehen, Urkundenfälschung, Betrug,<br />

Untreue, Unterschlagung, Geldwäsche)<br />

1.7 Auslagen der Prüfung, soweit sie nach Einleitung des Straf- bzw. Bußgeldverfahrens (§§<br />

397 Abs.1, 410 Abs.1 Nr.6 AO) angefallen sind:<br />

__________________________________<br />

(Unterschrift des Prüfers)<br />

<strong>APr</strong> <strong>181</strong> Aktenvermerk über straf- und bußgeldrechtlich bedeutsame Feststellungen (grüner Bogen) (OFD Chmz - 03.05)