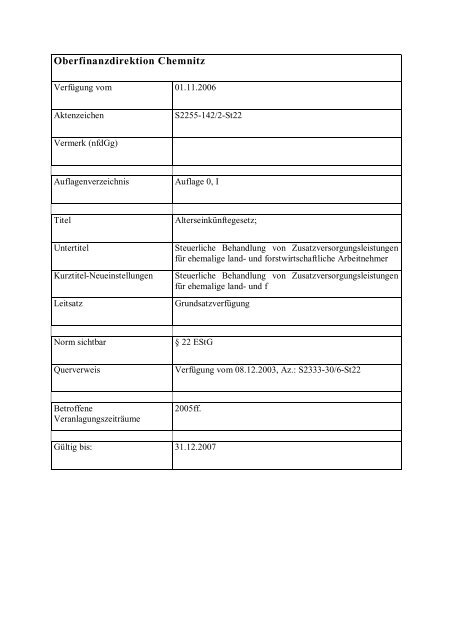

Oberfinanzdirektion Chemnitz

Oberfinanzdirektion Chemnitz

Oberfinanzdirektion Chemnitz

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Oberfinanzdirektion</strong> <strong>Chemnitz</strong><br />

Verfügung vom 01.11.2006<br />

Aktenzeichen<br />

S2255-142/2-St22<br />

Vermerk (nfdGg)<br />

Auflagenverzeichnis<br />

Auflage 0, I<br />

Titel<br />

Alterseinkünftegesetz;<br />

Untertitel<br />

Kurztitel-Neueinstellungen<br />

Leitsatz<br />

Steuerliche Behandlung von Zusatzversorgungsleistungen<br />

für ehemalige land- und forstwirtschaftliche Arbeitnehmer<br />

Steuerliche Behandlung von Zusatzversorgungsleistungen<br />

für ehemalige land- und f<br />

Grundsatzverfügung<br />

Norm sichtbar<br />

§ 22 EStG<br />

Querverweis<br />

Verfügung vom 08.12.2003, Az.: S2333-30/6-St22<br />

Betroffene<br />

Veranlagungszeiträume<br />

2005ff.<br />

Gültig bis: 31.12.2007

Ehemalige Arbeitnehmer in der Land- und Forstwirtschaft (bzw. deren Hinterbliebene)<br />

erhalten<br />

– unter bestimmten weiteren Voraussetzungen – zusätzlich zur gesetzlichen Rente<br />

Versorgungsleistungen des Zusatzversorgungswerkes für Arbeitnehmer in der Land- und<br />

Forstwirtschaft - ZLF VVaG - (ZLF) und/oder der Zusatzversorgungskasse für Arbeitnehmer<br />

in der Land- und Forstwirtschaft (ZLA).<br />

1. Zusatzversorgungswerk (ZLF)<br />

Das Zusatzversorgungswerk erhebt – auf der Grundlage des Tarifvertrags über die Zusatzversorgung<br />

für Arbeitnehmer in der Land- und Forstwirtschaft vom 28. November 2000 –<br />

Beiträge bei den land- und forstwirtschaftlichen Arbeitgebern und finanziert mit diesen<br />

Beiträgen im Kapitaldeckungsverfahren Beihilfen zu den gesetzlichen Renten der ehemaligen<br />

Arbeitnehmer.<br />

Die Beihilfen des ZLF sind in der Auszahlungsphase wie folgt zu besteuern:<br />

<br />

Soweit die Zahlung auf Beiträge entfällt, die in der Ansparphase nach § 3 Nr. 63 EStG<br />

steuerfrei belassen wurden, ist sie in voller Höhe steuerpflichtig (§ 22 Nr. 5 EStG).<br />

Soweit die Zahlung auf Beiträge entfällt, die in der Ansparphase pauschal (§ 40b EStG a.<br />

F.) oder nach Lohnsteuerkarte individuell besteuert wurden, ist sie nur in Höhe des<br />

Ertragsanteils steuerpflichtig (§ 22 Nr. 1 S. 3 Buchstabe a Doppelbuchstabe bb EStG).<br />

Beruhen die Leistungen sowohl auf steuerfreien als auch auf steuerpflichtigen<br />

Beitragsleistungen, müssen die Leistungen aufgeteilt werden. Der Steuerpflichtige hat eine<br />

eventuell vorzunehmende Aufteilung durch eine Bescheinigung des<br />

Versicherungsunternehmens nachzuweisen (vgl. § 22 Nr. 5 S. 7 EStG sowie Anlage zum<br />

BMF-Schreiben vom 08.04.2005, BStBl I S. 620).

2. Zusatzversorgungskasse (ZLA)<br />

Die Zusatzversorgungskasse für Arbeitnehmer in der Land- und Forstwirtschaft gewährt nach<br />

dem Gesetz über die Errichtung einer Zusatzversorgungskasse für Arbeitnehmer in der Landund<br />

Forstwirtschaft (ZVALG) eine Ausgleichsleistung zur gesetzlichen Rente für ehemalige<br />

land- und forstwirtschaftliche Arbeitnehmer.<br />

Die Ausgleichsleistungen der ZLA sind nach § 22 Nr. 1 S. 3 Buchstabe a Doppelbuchstabe bb<br />

EStG mit dem Ertragsanteil steuerpflichtig.

Anlage<br />

ZUSATZVERSORGUNG FÜR ARBEITNEHMER IN DER LAND- UND FORSTWIRTSCHAFT<br />

Zusatzversorgungswerk<br />

– ZLF VVaG – (ZLF)<br />

Zusatzversorgungskasse<br />

(ZLA)<br />

Beihilfen<br />

nach dem Tarifvertrag über die Zusatzversorgung<br />

für Arbeitnehmer in der Land- und Forstwirtschaft<br />

vom 28.11.2000<br />

gewährt<br />

zur gesetzlichen Rente<br />

Ausgleichsleistungen<br />

nach dem Gesetz über die Errichtung<br />

einer Zusatzversorgungskasse für<br />

Arbeitnehmer in der Land- und Forstwirtschaft<br />

(ZVALG)<br />

mit Ertragsanteil<br />

(§ 22 Nr. 1 S. 3 a) bb) EStG)<br />

in vollem Umfang<br />

(§ 22 Nr. 5 EStG)<br />

steuerpflichtig<br />

mit Ertragsanteil<br />

(§ 22 Nr. 1 S. 3 a) bb) EStG)<br />

Bescheinigung nach § 22 Nr. 5 S. 7 EStG