Abschlussbericht KITA.pdf

Abschlussbericht KITA.pdf

Abschlussbericht KITA.pdf

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

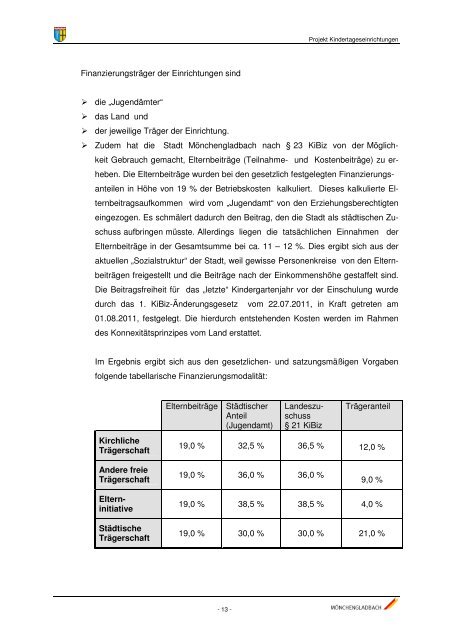

Projekt Kindertageseinrichtungen<br />

Finanzierungsträger der Einrichtungen sind<br />

die „Jugendämter“<br />

das Land und<br />

der jeweilige Träger der Einrichtung.<br />

Zudem hat die Stadt Mönchengladbach nach § 23 KiBiz von der Möglichkeit<br />

Gebrauch gemacht, Elternbeiträge (Teilnahme- und Kostenbeiträge) zu erheben.<br />

Die Elternbeiträge wurden bei den gesetzlich festgelegten Finanzierungsanteilen<br />

in Höhe von 19 % der Betriebskosten kalkuliert. Dieses kalkulierte Elternbeitragsaufkommen<br />

wird vom „Jugendamt“ von den Erziehungsberechtigten<br />

eingezogen. Es schmälert dadurch den Beitrag, den die Stadt als städtischen Zuschuss<br />

aufbringen müsste. Allerdings liegen die tatsächlichen Einnahmen der<br />

Elternbeiträge in der Gesamtsumme bei ca. 11 – 12 %. Dies ergibt sich aus der<br />

aktuellen „Sozialstruktur“ der Stadt, weil gewisse Personenkreise von den Elternbeiträgen<br />

freigestellt und die Beiträge nach der Einkommenshöhe gestaffelt sind.<br />

Die Beitragsfreiheit für das „letzte“ Kindergartenjahr vor der Einschulung wurde<br />

durch das 1. KiBiz-Änderungsgesetz vom 22.07.2011, in Kraft getreten am<br />

01.08.2011, festgelegt. Die hierdurch entstehenden Kosten werden im Rahmen<br />

des Konnexitätsprinzipes vom Land erstattet.<br />

Im Ergebnis ergibt sich aus den gesetzlichen- und satzungsmäßigen Vorgaben<br />

folgende tabellarische Finanzierungsmodalität:<br />

Kirchliche<br />

Trägerschaft<br />

Elternbeiträge Städtischer<br />

Anteil<br />

(Jugendamt)<br />

Landeszuschuss<br />

§ 21 KiBiz<br />

Trägeranteil<br />

19,0 % 32,5 % 36,5 % 12,0 %<br />

Andere freie<br />

Trägerschaft<br />

19,0 % 36,0 % 36,0 %<br />

9,0 %<br />

Elterninitiative<br />

Städtische<br />

Trägerschaft<br />

19,0 % 38,5 % 38,5 % 4,0 %<br />

19,0 % 30,0 % 30,0 % 21,0 %<br />

- 13 -