Abschlussbericht KITA.pdf

Abschlussbericht KITA.pdf

Abschlussbericht KITA.pdf

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

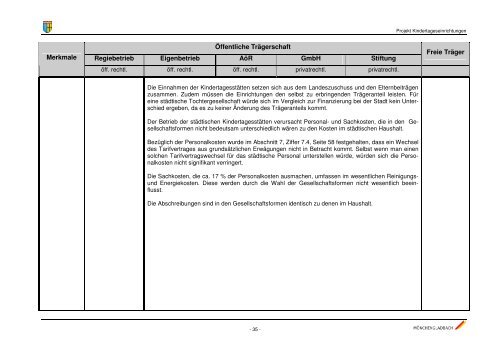

Projekt Kindertageseinrichtungen<br />

Merkmale<br />

Öffentliche Trägerschaft<br />

Regiebetrieb Eigenbetrieb AöR GmbH Stiftung<br />

öff. rechtl. öff. rechtl. öff. rechtl. privatrechtl. privatrechtl.<br />

Freie Träger<br />

Die Einnahmen der Kindertagesstätten setzen sich aus dem Landeszuschuss und den Elternbeiträgen<br />

zusammen. Zudem müssen die Einrichtungen den selbst zu erbringenden Trägeranteil leisten. Für<br />

eine städtische Tochtergesellschaft würde sich im Vergleich zur Finanzierung bei der Stadt kein Unterschied<br />

ergeben, da es zu keiner Änderung des Trägeranteils kommt.<br />

Der Betrieb der städtischen Kindertagesstätten verursacht Personal- und Sachkosten, die in den Gesellschaftsformen<br />

nicht bedeutsam unterschiedlich wären zu den Kosten im städtischen Haushalt.<br />

Bezüglich der Personalkosten wurde im Abschnitt 7, Ziffer 7.4, Seite 58 festgehalten, dass ein Wechsel<br />

des Tarifvertrages aus grundsätzlichen Erwägungen nicht in Betracht kommt. Selbst wenn man einen<br />

solchen Tarifvertragswechsel für das städtische Personal unterstellen würde, würden sich die Personalkosten<br />

nicht signifikant verringert.<br />

Die Sachkosten, die ca. 17 % der Personalkosten ausmachen, umfassen im wesentlichen Reinigungsund<br />

Energiekosten. Diese werden durch die Wahl der Gesellschaftsformen nicht wesentlich beeinflusst.<br />

Die Abschreibungen sind in den Gesellschaftsformen identisch zu denen im Haushalt.<br />

- 35 -