Abschlussbericht KITA.pdf

Abschlussbericht KITA.pdf

Abschlussbericht KITA.pdf

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

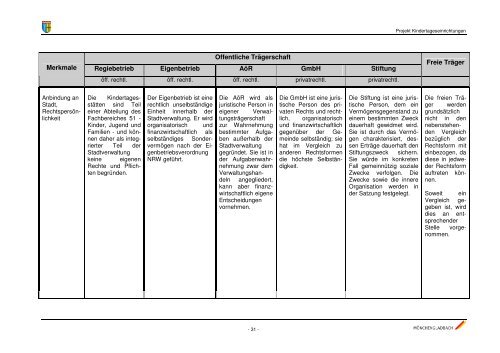

Projekt Kindertageseinrichtungen<br />

Merkmale<br />

Öffentliche Trägerschaft<br />

Regiebetrieb Eigenbetrieb AöR GmbH Stiftung<br />

öff. rechtl. öff. rechtl. öff. rechtl. privatrechtl. privatrechtl.<br />

Freie Träger<br />

Anbindung an<br />

Stadt,<br />

Rechtspersönlichkeit<br />

Die Kindertagesstätten<br />

sind Teil<br />

einer Abteilung des<br />

Fachbereiches 51 -<br />

Kinder, Jugend und<br />

Familien - und können<br />

daher als integrierter<br />

Teil der<br />

Stadtverwaltung<br />

keine eigenen<br />

Rechte und Pflichten<br />

begründen.<br />

Der Eigenbetrieb ist eine<br />

rechtlich unselbständige<br />

Einheit innerhalb der<br />

Stadtverwaltung. Er wird<br />

organisatorisch und<br />

finanzwirtschaftlich als<br />

selbständiges Sondervermögen<br />

nach der Eigenbetriebsverordnung<br />

NRW geführt.<br />

Die AöR wird als<br />

juristische Person in<br />

eigener Verwaltungsträgerschaft<br />

zur Wahrnehmung<br />

bestimmter Aufgaben<br />

außerhalb der<br />

Stadtverwaltung<br />

gegründet. Sie ist in<br />

der Aufgabenwahrnehmung<br />

zwar dem<br />

Verwaltungshandeln<br />

angegliedert,<br />

kann aber finanzwirtschaftlich<br />

eigene<br />

Entscheidungen<br />

vornehmen.<br />

Die GmbH ist eine juristische<br />

Person des privaten<br />

Rechts und rechtlich,<br />

organisatorisch<br />

und finanzwirtschaftlich<br />

gegenüber der Gemeinde<br />

selbständig; sie<br />

hat im Vergleich zu<br />

anderen Rechtsformen<br />

die höchste Selbständigkeit.<br />

Die Stiftung ist eine juristische<br />

Person, dem ein<br />

Vermögensgegenstand zu<br />

einem bestimmten Zweck<br />

dauerhaft gewidmet wird.<br />

Sie ist durch das Vermögen<br />

charakterisiert, dessen<br />

Erträge dauerhaft den<br />

Stiftungszweck sichern.<br />

Sie würde im konkreten<br />

Fall gemeinnützig soziale<br />

Zwecke verfolgen. Die<br />

Zwecke sowie die innere<br />

Organisation werden in<br />

der Satzung festgelegt.<br />

Die freien Träger<br />

werden<br />

grundsätzlich<br />

nicht in den<br />

nebenstehenden<br />

Vergleich<br />

bezüglich der<br />

Rechtsform mit<br />

einbezogen, da<br />

diese in jedweder<br />

Rechtsform<br />

auftreten können.<br />

Soweit ein<br />

Vergleich gegeben<br />

ist, wird<br />

dies an entsprechender<br />

Stelle vorgenommen.<br />

- 31 -